La economía mundial sigue mostrando signos de una recuperación cada vez mayor.

Desde hace varios trimestres contamos con una recuperación económica. Aunque esta recuperación no es particularmente fuerte, se caracteriza por presiones inflacionarias significativamente menores, lo que allana el camino para políticas monetarias más acomodaticias, un factor de apoyo para los mercados bursátiles. En esta mitad del año 2024, nos atenemos a este escenario. Dicho esto, para 2025 también merecen consideración dos escenarios alternativos, cada uno de ellos con consecuencias negativas potencialmente significativas si se materializaran.

Nuestro primer escenario alternativo es el de una recesión, provocada por efectos subestimados del ajuste monetario. De hecho, es posible que los bancos centrales hayan subestimado los impactos de sus decisiones pasadas, que elevaron las tasas del 0 al 5,5% y eliminaron más de 900 mil millones de dólares en liquidez del sistema. Este escenario se ve exacerbado por la afirmación de que la política monetaria “depende de los datos”. Desde nuestra perspectiva, adoptar una postura “basada en datos” es como conducir mirando por el espejo retrovisor: aumenta el riesgo de cometer errores. Estos errores de cálculo por parte de los bancos centrales podrían provocar una grave recesión económica, con una disminución del gasto de los consumidores y un ciclo bajista en los mercados de valores.

Nuestro segundo escenario alternativo, aunque menos probable que el primero, vería un crecimiento económico más fuerte de lo esperado, lo que alimentaría una segunda ola de inflación. En este escenario, los bancos centrales se verían obligados a aumentar significativamente las tasas, lo que conduciría a un ciclo bajista en los mercados de bonos.

Para complicar las cosas, cada uno de estos escenarios tendría lugar en un contexto de tensiones geopolíticas, una probable elección de Donald Trump y deudas/déficits públicos insostenibles.

Por ahora, sin embargo, la economía mundial sigue mostrando signos de una recuperación cada vez mayor. Las previsiones de crecimiento del PIB para 2024 se han revisado al alza en los últimos trimestres, situándose ahora en el 2,4% para Estados Unidos, el 0,7% para la zona del euro y el 5% para Asia excluido Japón. Los principales indicadores, como el PMI manufacturero mundial, que pasó casi 18 meses en territorio de contracción, han vuelto a superar el umbral expansivo. En cuanto al sector servicios, que ya era robusto, continúa fortaleciéndose. Entre las 30 economías más grandes, la proporción de aquellas que mostraron una expansión manufacturera aumentó del 38% a principios de año al 63%, y la misma proporción para el sector de servicios aumentó del 71% al 82%.

El análisis de ocho ciclos manufactureros ocurridos desde la década de 1990 sitúa la duración promedio de cada ciclo en aproximadamente 36 meses (de un punto bajo a otro), y el pico se alcanza aproximadamente 18 meses después del inicio de un nuevo ciclo manufacturero. ciclo. Suponiendo que el ciclo actual, que comenzó en el último trimestre de 2023, sea fiel a esta historia, no deberíamos ver una desaceleración hasta junio de 2025.

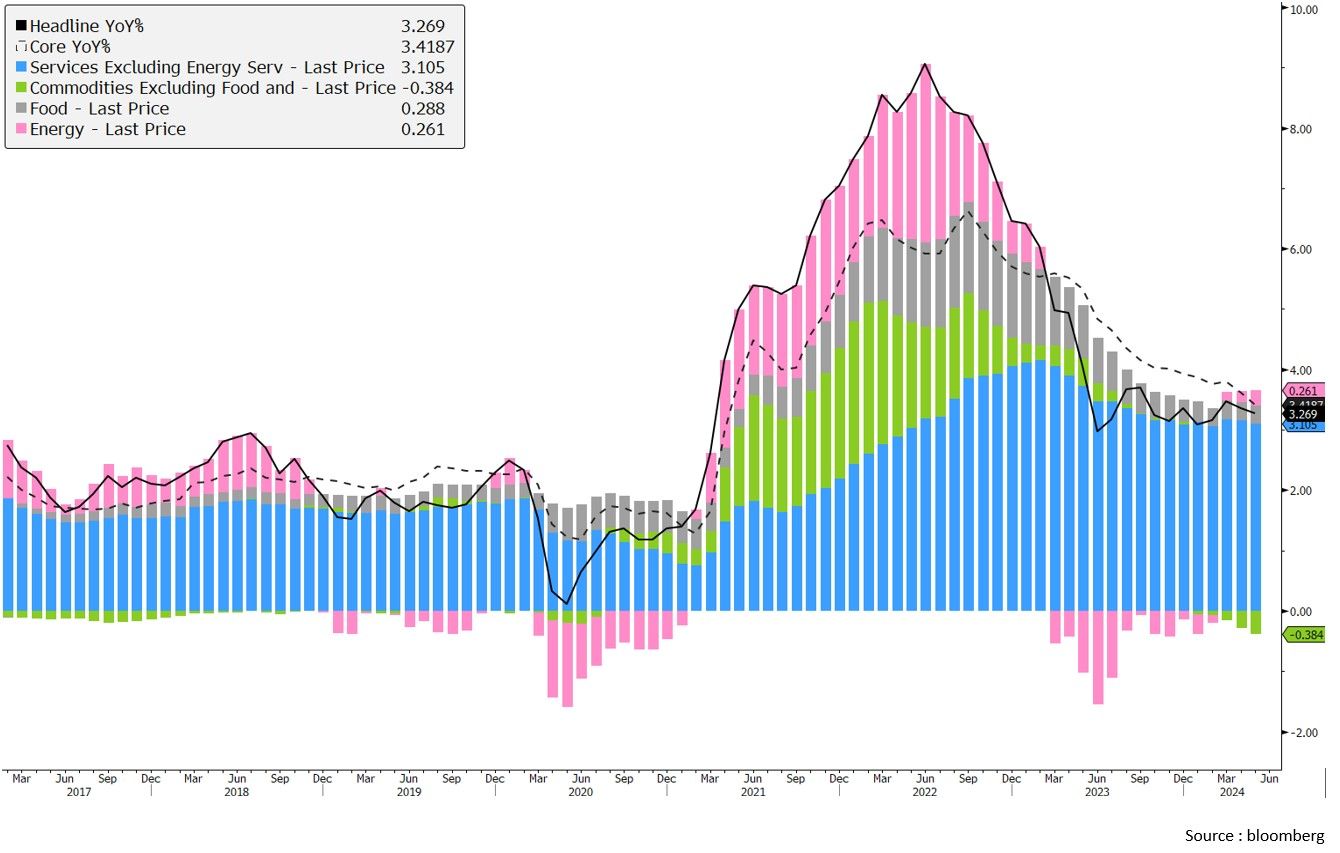

Se espera que la inflación persistente de los servicios (en azul a continuación) disminuya en los próximos meses.

Fuente: Bloomberg

La inflación de los precios al consumo continúa disminuyendo, a pesar de las presiones más persistentes en el componente de servicios. Como se señaló en la última edición de este Panorama, nuestros indicadores sugieren que se espera que el crecimiento de los salarios y la inflación de la vivienda, que constituyen la mayor parte de la inflación de los servicios, disminuyan en los próximos meses. En general, se han logrado avances significativos en el frente de la inflación.

En Estados Unidos, la inflación de los precios al consumidor ha caído desde un máximo del 9,1% al 3,3% actual. La mejora es aún más sorprendente en Europa, donde muchos países habían experimentado tasas de inflación de dos dígitos. El IPC cayó al 3,6% en España, al 2,4% en Alemania, al 2,3% en el Reino Unido, al 2,2% en Francia, al 1,4% en Suiza y al 0,8% en Italia. En cuanto a Asia, la inflación nunca ha sido un problema importante y China ha estado exportando desinflación durante el último año.

En cuanto a los precios al productor, la mayoría de los países se encuentran ahora en territorio deflacionario, con la excepción de Estados Unidos, donde el IPP ha subido un 2,1%.

Dada esta disminución de la inflación, los bancos centrales deberían seguir adoptando políticas monetarias más acomodaticias. De hecho, muchos de ellos, especialmente en Suiza, la zona del euro, Dinamarca, Suecia, México, Brasil, Perú y Chile, ya han comenzado a bajar sus tipos en 2024. El Banco de Japón es una excepción, ya que aún no ha ganado su batalla. contra la inflación.

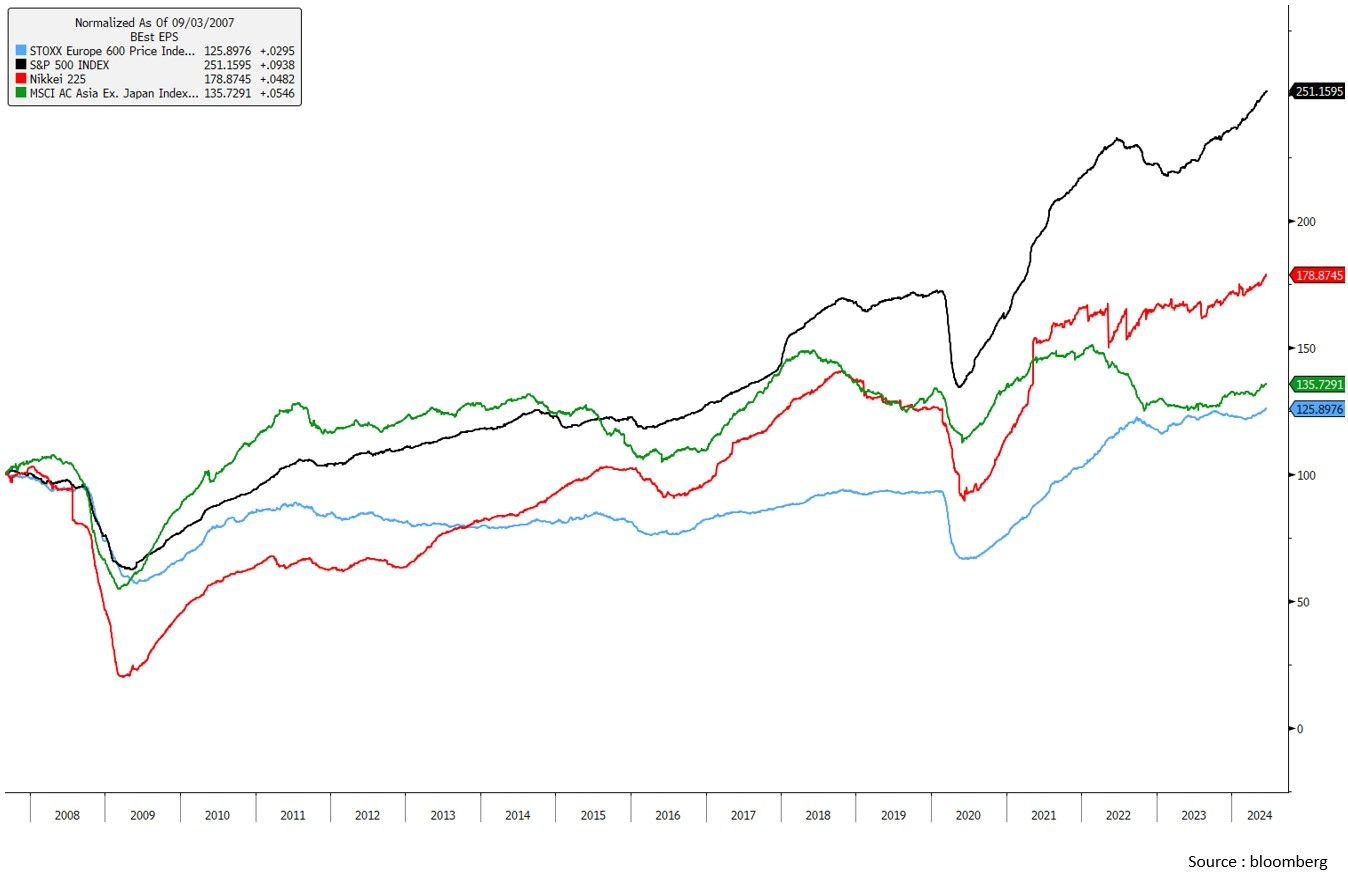

La dinámica del BPA de 12 meses mejora en todas las regiones

Fuente: Bloomberg

Las valoraciones de los mercados bursátiles no son muy atractivas, particularmente en EE.UU. y Japón, donde los índices S&P 500 y Nikkei cotizan con una relación precio-beneficio (P/E) de 21 veces. Por el contrario, los múltiplos son significativamente más bajos en Europa y Asia, excluido Japón, con el Stoxx 600 cotizando a 14x y el MSCI Asia ex-Japan a 13x. La mayor parte de la sobrevaluación del mercado estadounidense es atribuible a unas pocas acciones de gran capitalización, apodadas los “Siete Magníficos”. Un análisis igualmente ponderado del S&P 500 muestra un P/E más razonable de 16x. Dicho esto, las expectativas de un crecimiento económico más fuerte deberían seguir respaldando las ganancias y, por tanto, los mercados bursátiles. La previsión de BPA a 12 meses refleja un impulso cada vez mayor en todas las regiones.

En conclusión, estamos atentos a cualquier señal de alerta sobre nuestros escenarios alternativos, recesión o segunda ola de inflación, aunque sus probabilidades son actualmente bajas. Y en esta etapa seguimos siendo optimistas sobre la recuperación económica en curso. Combinado con menores presiones inflacionarias y el apoyo de los bancos centrales, debería respaldar el crecimiento de las ganancias y los mercados de valores, como lo demuestra la aceleración de la dinámica de las ganancias por acción a 12 meses en todo el mundo. Por lo tanto, cualquier corrección del mercado de valores debe considerarse como un fenómeno normal en un mercado alcista saludable y no como el comienzo de un mercado bajista, lo que abre oportunidades de inversión estratégicas.

{kind=link}