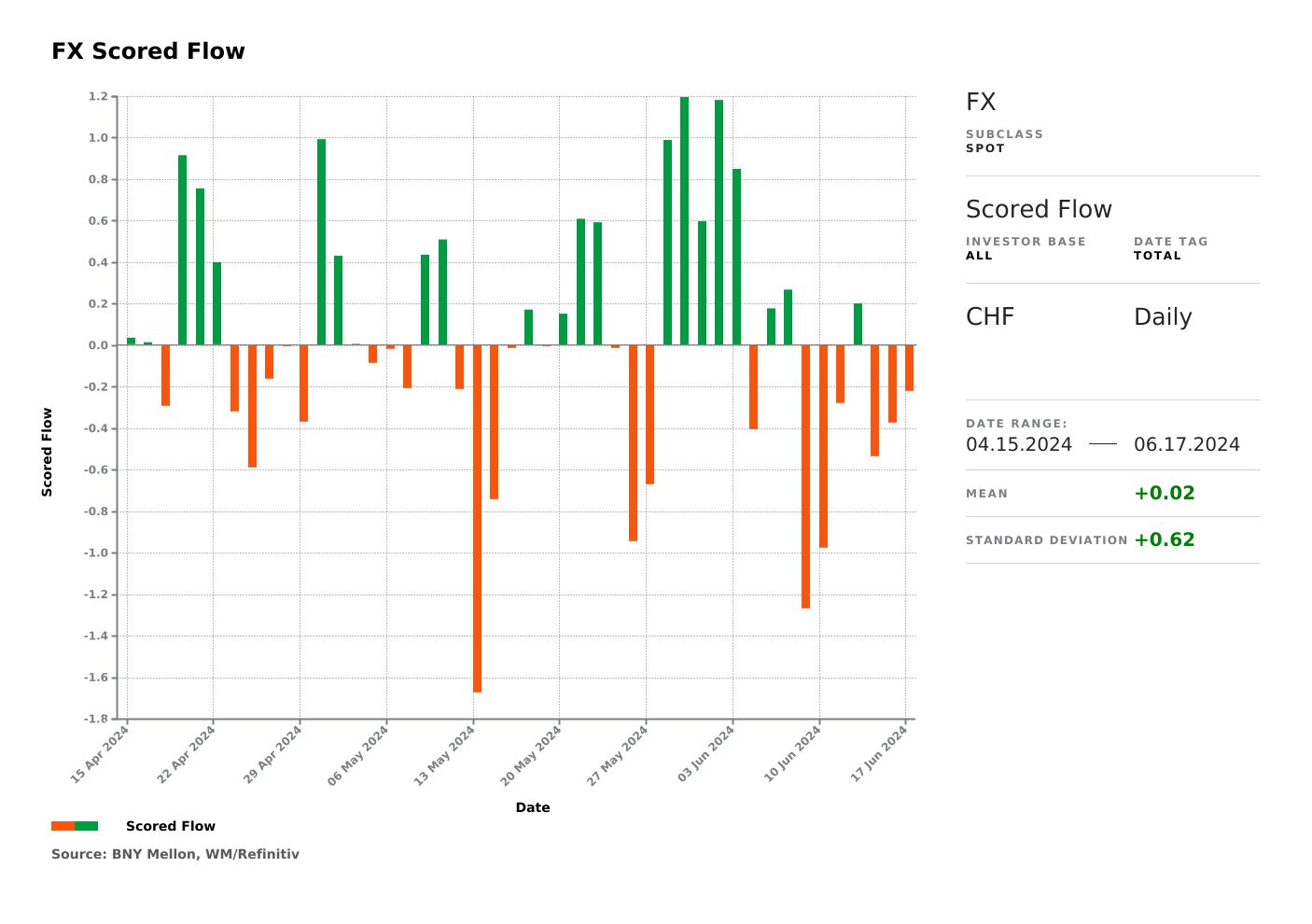

El franco suizo sólo ha registrado cinco días de ventas netas desde finales de abril, de los cuales sólo uno registró un flujo relativamente grande.

BNS – Creemos que la decisión del BNS de junio es equilibrada. La reciente presión sobre el euro probablemente inclinará la balanza a favor de una caída, pero la dirección ciertamente será dura. Esto se reflejará en las previsiones de inflación, que se espera que muestren importantes retornos al alza hasta el 1,5% o más en los próximos años, lo que respalda las recientes intervenciones del presidente saliente del BNS que insinúa tasas de equilibrio más altas.

El CHF ha sido una de las divisas con mejor rendimiento en iFlow durante las últimas seis semanas, como era el caso antes de las últimas fluctuaciones relacionadas con las elecciones europeas. El franco suizo sólo ha registrado cinco días de ventas netas desde finales de abril, de los cuales sólo uno registró un flujo relativamente grande. La mayoría de estos flujos están vinculados a la dinámica de la política monetaria, especialmente porque existe una gran posibilidad de que el BNS siga al BCE y adopte un “recorte agresivo”, o incluso ninguna reducción. Las valoraciones también son en general favorables. Aunque aumentos de esta magnitud son raros en las monedas del G5 y difíciles de sostener, una renovada aversión al riesgo podría generar compras adicionales. Con un flujo diario de +0,51, las compras actuales son bastante extremas, por lo que es probable que la magnitud de los flujos deba reducirse.

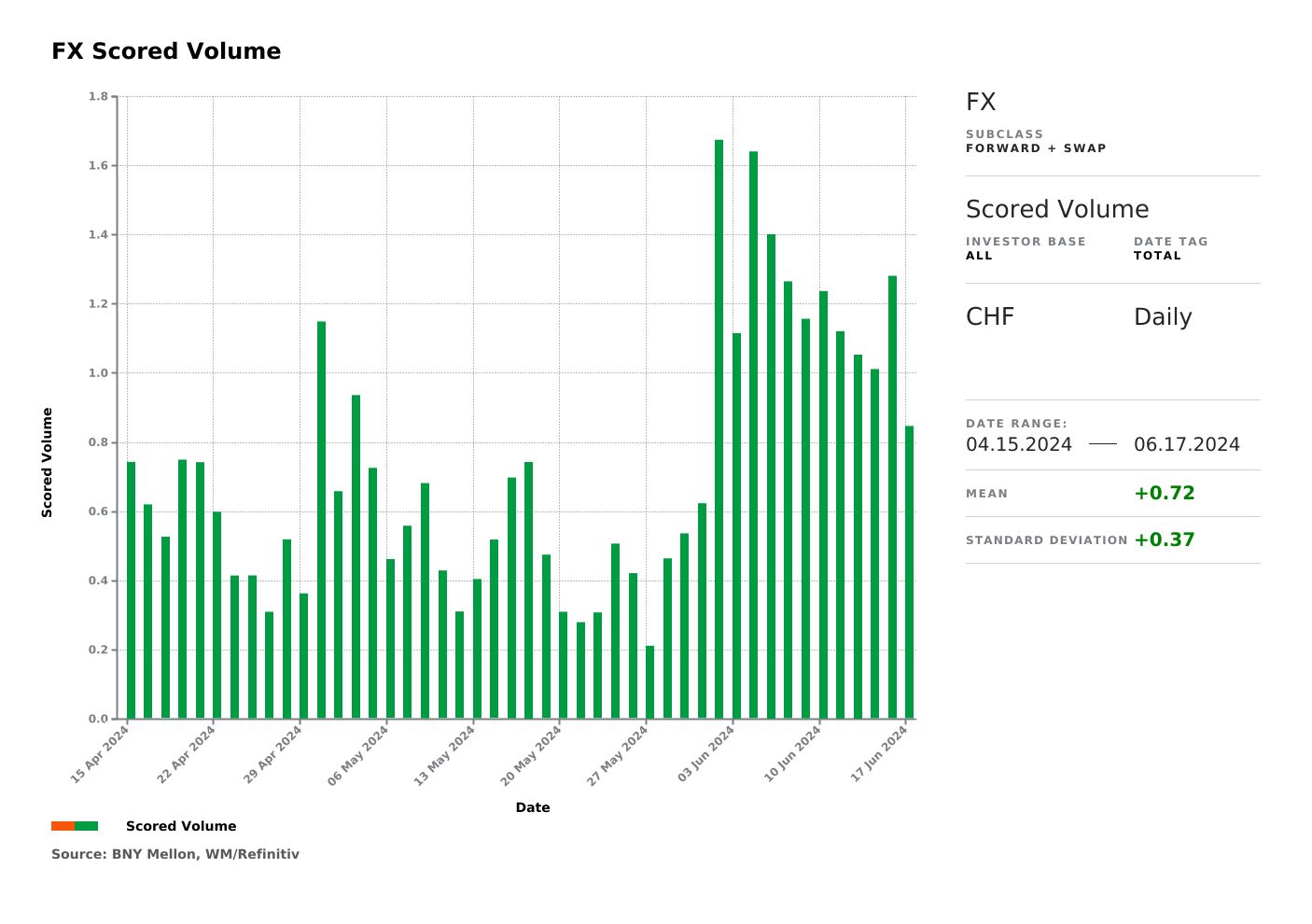

Los flujos al contado también favorecen al franco suizo, lo que resulta sorprendente dada la escasez de activos fuera de los mercados de valores. La semana pasada fue difícil, pero la dinámica parece estar cambiando nuevamente gracias a los flujos positivos, aunque el sesgo natural debería ser vender CHF. Hasta el momento, no hay indicios claros de una corrida del franco suizo en términos de liquidez, lo que también indica una aversión limitada al riesgo derivada de los problemas de la eurozona.

Los volúmenes denominados en CHF han aumentado en las últimas tres semanas. Sin embargo, el pico se alcanzó a finales de mes y es difícil concluir que hubo un aumento repentino en el comercio debido a la aversión al riesgo en la Eurozona. Además, el promedio de dos meses de +0,72 también es bastante moderado en comparación con otras monedas del G10. Según las tendencias actuales, los flujos podrían caer por debajo del 0,8 en volumen por primera vez este mes. Es posible que las operaciones se reanuden en caso de una sorpresa por parte del BNS, pero combinado con la dirección de los flujos, parece que los mercados se contentan con deshacer algunas posiciones de financiación, pero de forma muy gradual.

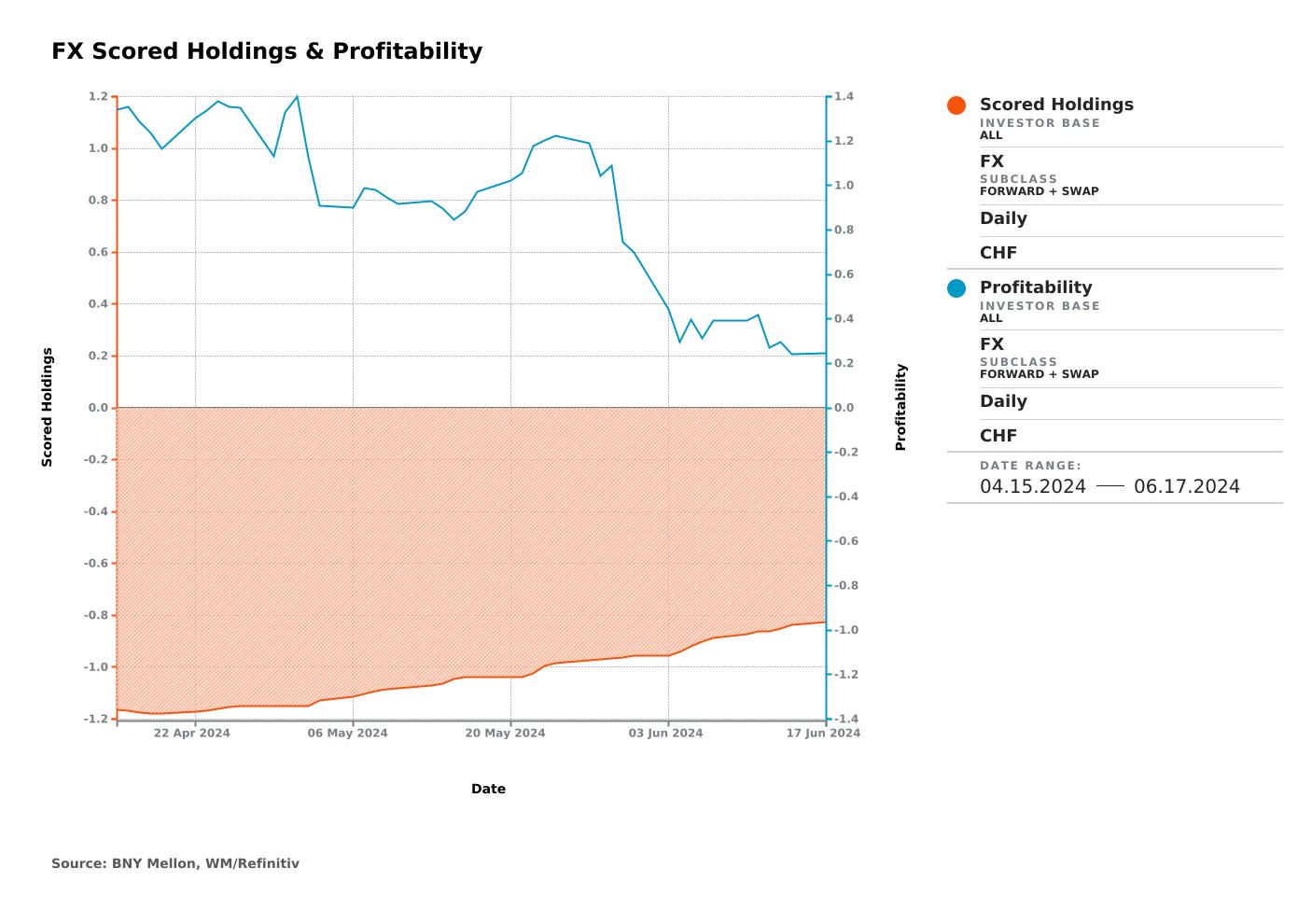

El bajo volumen explica por qué las altas puntuaciones de flujo no se tradujeron en cambios significativos en las tenencias. Históricamente, el CHF ha tenido fluctuaciones lentas. Casi dos meses en la cima de la clasificación de flujos vieron sólo una reducción de alrededor del 30% en las tenencias, de -1,2 a aproximadamente -0,8. Estas posiciones también siguen siendo relativamente rentables, aunque observamos que el beneficio medio ponderado ha caído del 1,2% hace dos meses al 1,0%, muchas posiciones históricamente positivas financiadas por el CHF se han retirado y las posiciones restantes se han visto afectadas por el reciente fortalecimiento del CHF. Franco suizo. No tenemos ninguna duda de que el riesgo de pérdidas en las posiciones y de que los holdings pasen a ser positivos podría acelerar los procedimientos.

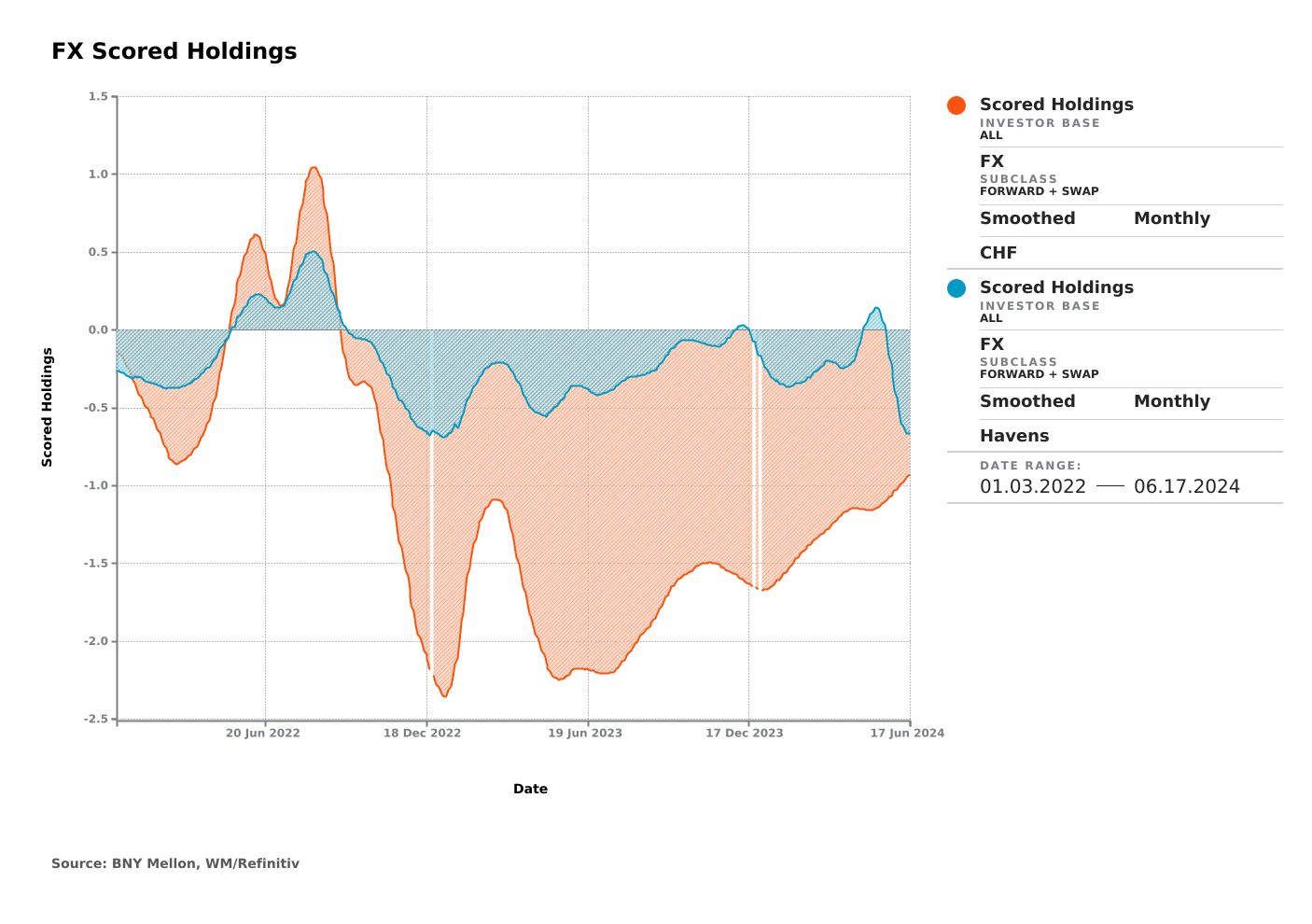

El diferencial entre las tenencias de CHF y el JPY y el SGD (que componen nuestra canasta de “refugios seguros”) se encuentra ahora en su nivel más bajo desde 2022. En junio de 2022, el SNB era considerado uno de los bancos centrales más agresivos, con una aumentará antes y de manera más significativa de lo esperado. Incluso se consideró que la moneda estaba sobrederivada, ya que había todas las razones para sospechar que el SNB superaría al BCE. Esta predicción resultó ser incorrecta, pero el BNS tiene una vez más una oportunidad única de sorprender con una decisión dura. Los niveles de tenencia alcanzados hace dos años probablemente estén fuera de alcance, pero ciertamente es posible eliminar más posiciones.

{kind=link}