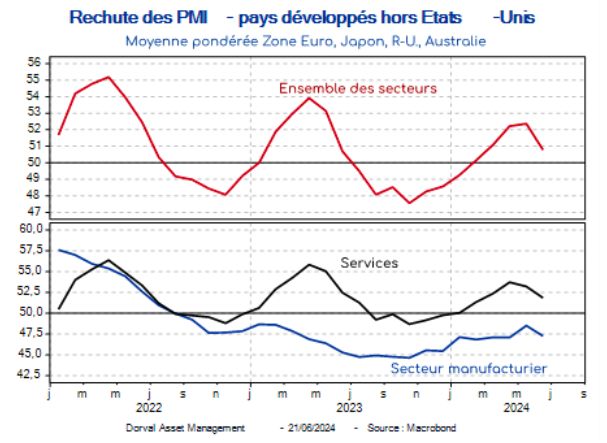

Impulsado durante los primeros meses del año por el dinamismo de la economía estadounidense, el fin del estancamiento en Europa y la estabilización de China, el optimismo económico de los inversores amenaza con debilitarse. El consumo de los hogares se está moderando en Estados Unidos y, fuera de Estados Unidos, el clima empresarial mundial descendió en junio por primera vez desde principios del pasado otoño, si hemos de creer en los PMI preliminares publicados por la empresa S&P Global (gráfico 1 ).

Un mes de retrospectiva no es suficiente para sacar conclusiones, y las encuestas PMI a menudo envían señales falsas sobre la dinámica del PIB global. Los mercados financieros, sin embargo, son sensibles a la segunda derivada, particularmente cuando contradice un consenso creciente: el de cierto optimismo con respecto tanto al nivel como a la difusión del crecimiento global. Si la moderación de la economía Americana Como parte del consenso de previsiones, las últimas encuestas PMI cuestionan dos temas de recuperación: el del crecimiento europeo y el del ciclo industrial global.

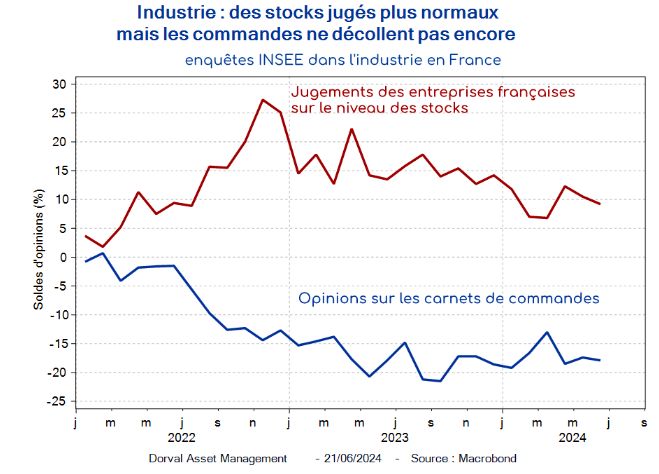

Seguimos creyendo que la reconstitución gradual del poder adquisitivo de los europeos (los precios aumentan menos rápidamente que los salarios desde el otoño pasado), así como la magnitud del ahorro de los hogares y la flexibilización gradual de las condiciones crediticias favorecidas por la caída de tasa de allá BCE debería apoyar la demanda interna. En cuanto a la industria, sin un impulso positivo de los nuevos pedidos la recuperación sigue siendo hipotética por el momento, pero se están dando algunas condiciones necesarias, como una mejor alineación de los stocks con la demanda (gráfico 2). Algunas estadísticas recientes también sugieren que la dinámica industrial no es uniformemente débil a nivel mundial. En Estados Unidos, la producción manufacturera repuntó significativamente en mayo (+0,9%) y la encuesta PMI sigue siendo positiva (51,7 en junio tras 51,3 en mayo).

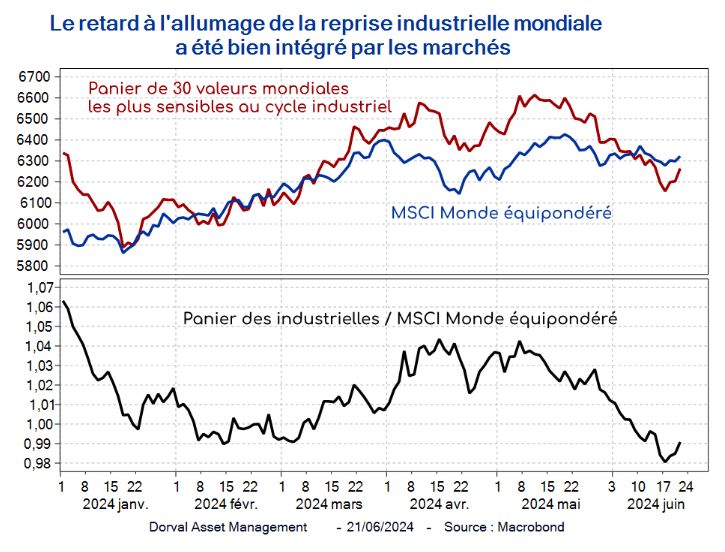

Por último, si por casualidad el verano de 2024 viera, como en 2023, una fase de debilitamiento del optimismo económico y de ciertos indicadores de crecimiento, esto ocurriría en un contexto monetario muy diferente al del año pasado. En lugar de aumentos de tipos, los bancos centrales están hablando de recortes de tipos. Esto ya está sucediendo en Europa, y en Estados Unidos se necesitaría relativamente poco para hacer caer a la Reserva Federal, porque las últimas cifras de inflación han sido muy buenas. El famoso “put” de bancos centrales eléctricas Por lo tanto, en nuestra opinión, está bien implantado, lo que debería animar a los inversores a mirar más allá de una hipotética fase temporal de decepciones económicas. Cabe señalar también que los mercados ya han integrado, al menos en parte, estas decepciones: las acciones más sensibles al ciclo industrial global ya han tenido un desempeño significativamente inferior desde principios de mayo (gráfico 3).

Por lo tanto, en nuestros fondos globales y europeos mantenemos por el momento los temas de las acciones industriales cíclicas y la mejora de la combinación de tasas de crecimiento en Europa (financieras, acciones pequeñas). En Europa, sin embargo, algunos de estos temas se tratan debido al contexto político francés. Por último, la cartera principal de nuestros fondos flexibles europeos (gama Dorval Convictions) sigue centrada en los principales campeones mundiales de el euro Stoxx 50.

Nuestras tasas de exposición son las siguientes:

- Convicciones de Dorval : 60% de exposición neta a acciones, incluida la cesta principal Euro Stoxx 50 ISR 60%, la cesta financiera 6,5% y la cesta de pequeña capitalización 12%. Cobertura en futuros Euro Stoxx 50 y Euro Stoxx bancos.

- Convicciones de Dorval PEA : 75% de exposición neta a acciones, incluida la canasta básica Euro Stoxx 50 ISR 70%, la canasta financiera 6,5% y la canasta de pequeña capitalización 15%. Cobertura en futuros Euro Stoxx 50 y Euro Stoxx bancos.

- Conservador global de Dorval : 24% de exposición neta a acciones, incluida Sélection Responsible Internationale 19%, Global Industrial Recovery 3%, New Capex 3%, European Financial Basket 1% (parcialmente cubierto en bancos Euro Stoxx), cobertura en opciones S&P 500: -1 %. Saldo en valores del mercado monetario.

- Asignación global de Dorval : 50% de exposición neta a acciones, incluyendo Sélection Responsible Internationale 37%, Global Industrial Recovery 5%, New Capex 5%, Antifragiles 3%, European Financial Basket 4% (parcialmente cubierto en bancos Euro Stoxx), cobertura en opciones S&P 500: -2%. Saldo en valores del mercado monetario.

- Visión global de Dorval : Selección Responsable Internacional 73%, Recuperación Industrial Global 9%, Nuevo Capex 9%, Antifragiles 4%, Finanzas Europeas 5% (parcialmente cubierto en bancos Euro Stoxx).

Contenido escrito por Dorval Asset Management

{kind=link}