EL premio trigo y maíz inclinados euronext entre el 13 y 14 de enero, bajo la influencia de varios factores. En primer lugar, toma de ganancias después de los aumentos de precios tras la publicación de un relación USDA intervino alcista. Además, el estallido deeuro comparado con el dólar penalizó la competitividad de los orígenes europeos en las exportaciones, lo que pesó sobre los precios. Además, el retraso de exportaciones europeas de cereales sigue aumentando, mientras que el trigo original Argentino y Australia llegan a los mercados. La tensión mayor de lo esperado en el balance del maíz estadounidense, destacada por el USDA, aún brindó cierto apoyo a los precios del maíz europeo. Los de trigo se encontraron con la clara caída en exportaciones rusas de trigo y cebada a principios de 2025.

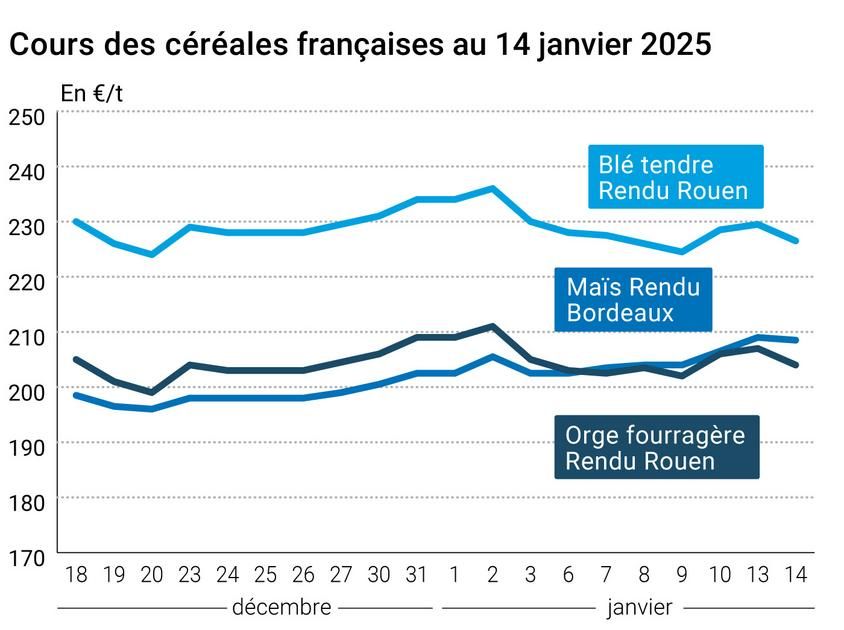

La caída de los precios repercutió en la mercados Física francesa del trigo blando.cebada forraje y maíz.

Para enterarte de todo sobre las novedades del mercado agrícola, haz clic aquí

La caída de las exportaciones rusas en trigo proviene en particular de la menor presencia de laEgipto en los mercados internacionales. Desde el anuncio de la transición entre la GASC y la agencia militar Mostakbal Misr para importaciones públicas, no licitación no ha sido lanzado. Según Matt Ammerman, analista de StoneX, los comerciantes internacionales dudan por la falta de información sobre las condiciones de compra. Sólo unas pocas transacciones se celebraron directamente con el Rusia. Para el consultor Mike Verdin, la ausencia de licitaciones egipcias reduce la transparencia del mercado global, que normalmente proporciona visibilidad sobre la competitividad de los orígenes. Mar Negro.

A ESTADOS UNIDOSLos mercados experimentaron una evolución contrastante. las citas de pero en el CBOT en Chicago cayó de una sesión a otra, bajo la presión vendedora de agricultores Estados Unidos. De hecho, se están beneficiando de los últimos aumentos de precios iniciados por el informe mensual del USDA publicado el 10 de enero. Pero la presión compradora de los fondos persistió. Otro elemento bajista, la previsión de lluvias moderado en elArgentinosegún el modelo meteorológico europeo. Estas podrían aportar cierto alivio a los cultivos, penalizados por la falta de precipitaciones desde hace varias semanas. Los índices de vegetación también nos permiten mantener un poco de optimismo sobre el buen desarrollo del cultivo. Sin embargo, la Conab revisó su pronóstico para producción maíz para Brasil con 119,55 Mt, muy por debajo del del USDA (127 Mt). La cosecha aún debería aumentar de un año a otro gracias al aumento de los rendimientos. La agencia brasileña dejó sin cambios su previsión de exportaciones.

En el trigo, el mercado se dividió entre un pequeño aumento de precios en el CBOT de Chicago y una caída en Kansas City para el trigo de invierno y en Minneapolis para el trigo de primavera. La caída del dólar respecto a otras monedas efectivamente apoyó los precios, pero el contexto sigue siendo muy competitivo para el trigo americano con la llegada del trigohemisferio sur (Australia y Argentino). La compra jordana de trigo ayer demostró así la competitividad del origen australiano en una gran parte del Oriente Medio. Este último también está mejor situado hacia elAsia. Las temperaturas frías en las Grandes Llanuras proporcionaron cierto apoyo a los precios, aunque la mayoría de los cultivos están protegidos por una capa de nieve.

Cabe señalar que el Servicio Federal Ruso de Vigilancia Veterinaria y Fitosanitaria denunció ayer el incumplimiento por exportadores Kazajos de la prohibición de las importaciones desde el Kazajstán hacia el Rusia. Sólo se permitía el transbordo. El servicio estatal ha señalado el riesgo de congestión en los puertos rusos.

Finalmente, señalemos que los precios de cereales forraje en Ucrania (maíz y cebada) continúan su progresión, ante la ausencia de ofertas y el dinamismo de la demanda en el mercado interno yexportaciónsegún APK-Inform.

Para enterarte de todo sobre las últimas novedades de los profesionales del sector del grano, haz clic aquí

Fundamentos:

- Brasil, maíz, producción. : 119,55 Mt contra 119,63 Mt de la estimación anterior (Conab)

Comercio internacional:

- Rusia, trigo, exportaciones. : 468.000 t entre el 1 y el 10 de enero (agencia Interfax)

- Rusia, cebada, exportaciones. : 10.400 t entre el 1 y el 10 de enero (agencia Interfax)

- Brasil, maíz, exportaciones : 34 Mt, previsión sin cambios respecto al anterior, pero baja de un año para otro (Conab)

- Jordania, trigo, compra. : 60.000 t a 267,60 $/t C&F (Reuters)

Exportaciones e importaciones europeas a 12 de enero de 2025:

(fuente: Comisión Europea)

| en toneladas | Acumulado 2024/25 | T28 2024/25 | Acumulado 2023/24 | T28 2023/24 |

| trigo blando (exportar) | 11 488 235 | 219 279 | 17 634 367 | 741 108 |

| Cebada (exportar) | 2 260 641 | 4 487 | 3 327 673 | 19 139 |

| Pero (exportar) | 1 000 042 | 5 675 | 2 217 541 | 67 740 |

| Pero (importar) | 10 579 549 | 327 137 | 10 058 890 | 434 631 |

Mercados físicos franceses a partir del 14 de enero de 2025 (base de julio para los cereales)

| trigo blando | Presupuesto | dos citas | euros/t | Variación | |

|---|---|---|---|---|---|

| Representación de Dunkerque | 220/11 molinero Cosecha 2024 | enero-marzo | 226,50 | norte | -3,00 |

| Representando la pallice | 76/220/11 Cosecha 2024 | enero-marzo | 226,50 | norte | -3,00 |

| Representación de Ruan | 76/220/11 Cosecha 2024 | enero-marzo | 226,50 | norte | -3,00 |

| Representación de Pontivy/Guingamp | forraje 74 kg/hl base, 72 kg/hl mini Cosecha 2024 | enero-marzo | 224,00 | norte | -3,00 |

| Fob Mosela | molinero Cosecha 2024 | enero-marzo | 231,00 | norte | -2,50 |

| Fob Ruan | FCW Superior A2 clase 1 mayor. incluido Cosecha 2024 | Ene. | 237,08 | -0,80 | |

| FCW Medio A3 clase 2 mayor. incluido Cosecha 2024 | Ene. | notario público | |||

| Fob La Pallice | FAW Superior A2 clase 1 mención. incluido Cosecha 2024 | Ene. | 236,48 | -2,60 | |

| Salida desde Marne | BPMF 220 Hagberg Cosecha 2024 | enero-marzo | 232,00 | norte | -3,00 |

| Salida desde Eure/Eure y Loir | BPMF 76 kg/hl Cosecha 2024 | enero-marzo | 221,00 | norte | -3,00 |

| Salida Sureste | molinero Cosecha 2024 | enero-marzo | 240,00 | norte | -0,50 |

| trigo duro | Presupuesto | dos citas | euros/t | Variación | |

|---|---|---|---|---|---|

| Representación de Port-la-Nouvelle | normas de sémola Cosecha 2024 | enero-marzo | 290,00-295,00 | norte | 0,00 |

| Salida desde Eure/Eure y Loir | normas de sémola Cosecha 2024 | enero-marzo | 285,00-290,00 | norte | 0,00 |

| Salida Sureste | normas de sémola Cosecha 2024 | enero-marzo | 275,00 | norte | 0,00 |

| Pero | Presupuesto | dos citas | euros/t | Variación | |

|---|---|---|---|---|---|

| Representación de Burdeos | Cosecha 2024 | enero-marzo | 208,50 | norte | -0,50 |

| Representando la pallice | Cosecha 2024 | enero-marzo | 208,50 | norte | -0,50 |

| Representación de Pontivy/Guingamp | Cosecha 2024 | enero-marzo | 211,50 | norte | -0,50 |

| Fob Burdeos | Cosecha 2024 | enero-marzo | 212,50 | norte | -0,50 |

| Llavero Rin | Cosecha 2024 | enero-junio | 223,00 | norte | 0,00 |

| Salida Sureste | Cosecha 2024 | enero-marzo | 225,00 | norte | 0,00 |

| cebada forrajera | Presupuesto | dos citas | euros/t | Variación | |

|---|---|---|---|---|---|

| Representación de Ruan | 62-63 kg/hl Cosecha 2024 | enero-marzo | 204,00 | norte | -3,00 |

| Representación de Pontivy/Guingamp | Cosecha 2024 | enero-marzo | 208,00-209,00 | norte | -3,00 |

| Fob Mosela | sin límite. orgetas Cosecha 2024 | enero-marzo | 198,00 | norte | -2,50 |

| Salida desde Eure/Eure y Loir | Cosecha 2024 | enero-marzo | 192,00 | norte | -3,00 |

| Salida Sureste | 62/63 kg/hl Cosecha 2024 | enero-marzo | 215,00 | norte | -5,00 |

| Cebada para malta – Invierno 6 hileras | Presupuesto | dos citas | euros/t | Variación | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Puerto 500 t Cosecha 2024 | enero-junio | 221,00-225,00 | norte | 0,00 |

| Cebada para malta – Primavera | Presupuesto | dos citas | euros/t | Variación | |

|---|---|---|---|---|---|

| Fob Creil | Planeta 11,5% max Puerto 500 t Cosecha 2024 | enero-junio | 241,00 | norte | 0,00 |

Cotizaciones de productos de molinería del 14 de enero de 2025.

| Su fino trigo blando | Presupuesto | dos citas | euros/t | Variación | |

|---|---|---|---|---|---|

| Salida desde Isla de Francia | disponible. | 149,00-151,00 | t | ||

| bolitas | disponible. | 159,00-161,00 | t |

| Remodelación medio blanca | Presupuesto | dos citas | euros/t | Variación | |

|---|---|---|---|---|---|

| Salida desde Isla de Francia | disponible. | 169,00-171,00 | t |

| harina baja | Presupuesto | dos citas | euros/t | Variación | |

|---|---|---|---|---|---|

| Salida desde Isla de Francia | disponible. | 169,00-171,00 | t |

Cotizaciones comerciales de productos lácteos a partir del 9 de enero de 2025

| leche en polvo | Presupuesto | dos citas | euros/t | Variación | |

|---|---|---|---|---|---|

| Salida NBPL a los 30 días 5% H BT a granel | disponible. | 2490,00 | t |

| suero en polvo | Presupuesto | dos citas | euros/t | Variación | |

|---|---|---|---|---|---|

| Salida NBPL a los 30 días, BILA pH 6 a granel | disponible. | 865,00 | norte |

Evolución dólar/euro a 14 de enero de 2025

| Idear | Valor de cierre |

|---|---|

| 1 dólar americano | 0,9761 euros |

| 1 euro | 1,0245 dólares |

Cierre del mercado de futuros de Chicago el 14 de enero de 2025

| Materias primas | Cerca | chicago |

|---|---|---|

| Trigo | 546,25 | céntimos/madera. |

| Pero | 474,50 | céntimos/madera. |

| Etanol | 2,161 | $/galón |

Cierre del mercado de futuros Euronext el 14 de enero de 2025

| Molienda de trigo (Euronext) | |

|---|---|

| Echéance | Cerca |

| Marte 2025 | 231,25 |

| mayo 2025 | 236,50 |

| septiembre de 2025 | 228,75 |

| Volumen | 59941 |

| Maíz (Euronext) | |

|---|---|

| Echéance | Cerca |

| Marte 2025 | 215,75 |

| junio 2025 | 221,50 |

| agosto 2025 | 225,75 |

| Volumen | 3210 |

Cotizaciones del mercado internacional del 14 de enero de 2025

| Energía | Echéance | Valor de cierre |

|---|---|---|

| Petróleo (Nymex) | febrero de 2025 | 77,50€ |

| Índices de transporte marítimo | desde el 14 de enero | Variación |

|---|---|---|

| Índice seco del Báltico (BDI) | 1080 | -13,00 |

| Índice Panamax del Báltico (BPI) | 906 | -20,00 |

| Índice de tamaño del Cabo del Báltico (BCI) | 1604 | -11,00 |

| Índice Supramax del Báltico (BSI) | 798 | -11,00 |

| Índice de tamaño práctico del Báltico (BHSI) | 494 | -8,00 |