• 180 mil millones de FCFA recaudados por la DGI

• Incautaciones importantes realizadas por la Aduana

• Cerca de 50 expedientes de fraude transmitidos a la Justicia

AEn Burkina Faso, la lucha contra el fraude y los flujos financieros ilícitos se basa en varias estructuras de recuperación y control, cada una de las cuales desempeña un papel crucial en la preservación de los recursos públicos. Si bien se han logrado avances notables, persisten desafíos para optimizar su eficacia. El informe de auditoría de desempeño del marco legal e institucional para la movilización de ingresos provenientes de la actividad extractiva de oro y otras sustancias preciosas para el período 2017 a 2022, realizado por el Tribunal de Cuentas, ofrece una visión general de las capacidades de estas estructuras.

El examen del marco jurídico y organizativo para la comercialización de oro y otras sustancias preciosas, la movilización de derechos e impuestos relacionados y la lucha contra las operaciones ilícitas revela algunas buenas prácticas, en particular, los esfuerzos por poner en línea información minera, pero sobre todo Resaltó las brechas que lo caracterizan, a lo largo de la cadena de valor del sector extractivo. “Los fallos fomentan las salidas ilícitas de fondos y cuestionan la capacidad del país para movilizar los recursos internos necesarios para su desarrollo”, se lee en el informe de auditoría del Tribunal de Cuentas.

L’Economiste du Faso ofrece aquí una visión general de los resultados, estadísticas clave, ejemplos concretos y recomendaciones para estas estructuras.

DGI: esfuerzos sostenidos en recaudación tributaria

A la Dirección General de Impuestos le corresponde el desarrollo y aplicación de la legislación tributaria, territorial y catastral. Le corresponde, entre otras cosas, recaudar los impuestos adeudados internamente por las empresas mineras en relación con sus declaraciones, controlar las declaraciones fiscales de dichas empresas mineras y proporcionar estadísticas relativas a dichas declaraciones y pagos. Implementa las exenciones y reducciones tributarias previstas por el Código de Minería y el Código General Tributario (CGI), lo que le confiere facultades operativas en la lucha contra las IFE.

La auditoría de gestión del Tribunal de Cuentas revela que la DGI es un actor clave en la recaudación de impuestos. Entre 2018 y 2022, la recaudación del impuesto de sociedades (IS) aumentó de 17.000 millones de FCFA a 180.600 millones de FCFA, un impresionante aumento del 960%. El IVA también aumentó, alcanzando los 23.300 millones de FCFA en 2022.

El documento vuelve al caso de la empresa minera ROXGOLD, que fue indemnizada por derechos evadidos estimados en 786,8 millones de FCFA, de los cuales 122,9 millones de FCFA fueron recuperados, tras un recurso de apelación. El artículo 51 del Código General Tributario (CGI) establece que “La renta imponible comprende, en particular: las ventas y los ingresos; productos diversos o excepcionales. Para las empresas que venden bienes cotizados en una bolsa de valores, el volumen de negocios no puede ser inferior al determinado a partir de los precios de mercado el día de la venta. » Según el informe de auditoría, tras el control, se constató que la empresa ROXGOLD no declara la totalidad de los negocios realizados.

“La conciliación observó que las cifras de facturación después del refinado del oro eran superiores a las resultantes de las estimaciones en el momento de los envíos. Los derechos eludidos ascienden a 786.854.469 FCFA para los ejercicios 2018, 2019 y 2020”. Tras un recurso de apelación, se pagaron los honorarios simples fijados en 122.993.260 FCFA; Según el Tribunal de Cuentas, sólo quedan por pagar multas por valor de 12,5 millones de FCFA.

DGD: guardián de las fronteras económicas

La DGD desempeña un papel crucial en el seguimiento de las exportaciones e importaciones. Su misión es recaudar los ingresos de entrada y el IVA en nombre de la DGI; la implementación de exenciones y reducciones relativas a los derechos aduaneros previstas por el Código de Minería en beneficio del sector extractivo; control de las exportaciones de sustancias preciosas. En 2022, los derechos de aduana recaudados alcanzaron los 67.300 millones de FCFA, un aumento del 20% en comparación con 2018. Importantes incautaciones demuestran el alcance del fraude. En 2021, los agentes de aduanas se incautaron de nueve lingotes de oro de origen ilegal en Uagadugú, por un valor estimado de varios cientos de millones de FCFA.

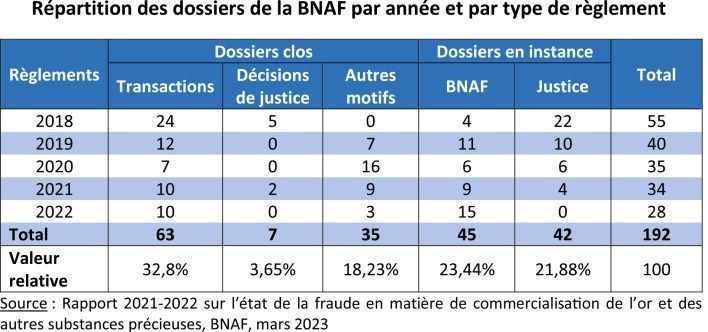

Casos de fraude vinculados al oro: 49 expedientes transmitidos a la Justicia

La Brigada Nacional Antifraude del Oro (BNAF), bajo la supervisión del Ministerio de Energía, Minas y Canteras, tiene la misión de investigar, detectar y reprimir las violaciones de las leyes y reglamentos relacionados con la comercialización de oro y otras sustancias preciosas. La BNAF es alertada de casos de posesión, circulación, venta y/o salida fraudulenta de oro por parte del CENTIF, tras la explotación de informes de transacciones sospechosas (DOS), a través de investigaciones por parte de otras estructuras de la policía judicial, a través de asesores o mediante controles cruzados de datos. (análisis de BUMIGEG y datos de exportación de ANEEMAS).

La BNAF abrió 192 expedientes de fraude entre 2018 y 2022, de los cuales 49 fueron transmitidos a la Justicia. El informe de auditoría del Tribunal de Cuentas revela que sólo se dictaron siete sentencias, lo que pone de relieve los retrasos judiciales.

Prueba de ello es el caso de la incautación de 61 kilos de oro por parte de la Brigada Móvil de Aduanas de Koudougou. La BNAF, encargada del caso, no pudo llegar a un acuerdo con el infractor. BNAF ganó su caso, tras una primera sentencia del Tribunal Superior de Koudougou (TGI). No solicitó el decomiso y embargo de dicho oro, con el fin de venderlo para recuperar sus derechos. “En apelación, la sentencia fue revocada a favor del contador M…, con decisión del juez indicando la devolución del oro. BNAF recurrió ante el Tribunal de Casación, pero tomó la decisión de entregar el oro sin esperar el resultado del juicio y sin garantía alguna. Sin embargo, el artículo 412-2 al1 del Código de Procedimiento Penal establece que “durante los plazos para el recurso de casación, y si hubiere recurso hasta que se pronuncie la decisión del Tribunal de Casación, se suspenderá la ejecución del procedimiento. de la decisión recurrida, salvo en lo que se refiere a condenas civiles”. “Con la entrega del oro no se salvaguardaron los intereses del Estado”, concluye el informe de auditoría del Tribunal de Cuentas.

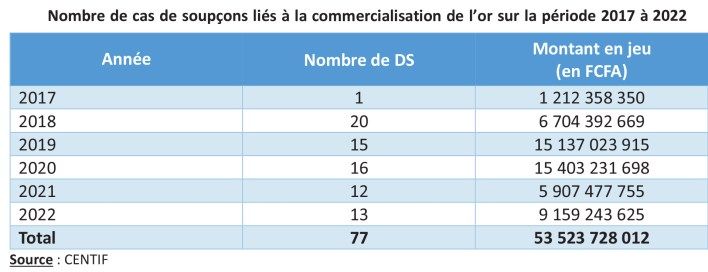

CENTIF: 53 mil millones de FCFA de flujos financieros sospechosos

La Unidad Nacional de Procesamiento de Información Financiera (CENTIF) es una autoridad administrativa interministerial. Su misión principal es recibir, analizar, enriquecer y procesar inteligencia financiera sobre los circuitos de blanqueo de capitales y financiación del terrorismo.

Como servicio de peritaje y lucha contra el lavado de dinero y el financiamiento del terrorismo, CENTIF recibe Informes de Sospecha (DS) emitidos por las entidades definidas en los artículos 5 y 6 de la ley ALA/CFT, relativas a transacciones sospechosas. Recopila y analiza esta información financiera para identificar patrones, tendencias y actividades potencialmente ilegales.

Trabaja en estrecha colaboración con autoridades judiciales y organismos encargados de hacer cumplir la ley para investigar casos de LD/FT. CENTIF analizó 77 informes de sospecha (DS) entre 2017 y 2022, relacionados con flujos financieros sospechosos por un total de 53.500 millones de francos CFA. De estos casos, 33 fueron transmitidos al Fiscal de Faso, pero sólo se dictaron sentencias en tres.

ESS

En caja

El Tribunal de Cuentas y la lucha contra los flujos financieros ilícitos

lLa misión principal del Tribunal de Cuentas es contribuir, a través de su acción permanente de verificación, información y asesoramiento, a la transparencia de las finanzas públicas y a la mejora de los métodos de gobernanza y gestión del Estado y de las organizaciones públicas. La finalización de la auditoría de gestión del marco jurídico e institucional para la movilización de los ingresos procedentes de la actividad extractiva de oro y otras sustancias preciosas en Burkina Faso está respaldada por el compromiso del país de reforzar la movilización de recursos internos, en particular, a través del. eliminación de todas las formas de flujos financieros ilícitos (FFI), en consonancia con sus objetivos de desarrollo.

Esta auditoría participa así en el proyecto regional coordinado de auditoría sobre flujos financieros ilícitos (IFF), que es una iniciativa de la Organización Africana de Entidades Fiscalizadoras Superiores (AFROSAI), cuyo objetivo es despertar el interés de la Unión Africana, para que puede confiar en el trabajo de las Entidades Fiscalizadoras Superiores (EFS) para promover políticas públicas apropiadas capaces de frenar el fenómeno de los FFI y su impacto en el desarrollo.

Debido a que privan a los países y a sus poblaciones, los FFI constituyen un importante problema de desarrollo, razón por la cual los gobiernos están comprometidos y han redoblado sus esfuerzos para reducirlos significativamente. La auditoría de desempeño del marco legal e institucional para la movilización de ingresos provenientes de la actividad extractiva de oro y otras sustancias preciosas resalta la necesidad de mejorar la transparencia en el sistema de otorgamiento y renovación de títulos mineros, y la necesidad de clarificación y precisión de las normas legislativas y disposiciones regulatorias que permitan a la Nación aprovechar al máximo sus recursos minerales. Las principales conclusiones son, en particular, la debilidad de los conocimientos nacionales, el escaso dominio del catastro y de los datos geocientíficos, las deficiencias del sistema de seguimiento y vigilancia en toda la cadena de valor de la industria extractiva, en particular, en el sector artesanal. -sector, la insuficiente desmaterialización de los procedimientos y la débil integración de los sistemas de información.