Reducción de la demanda y caída de la inflación: ¿hacia un recorte de tipos de la Fed en septiembre?

Por primera vez en cuatro meses, el informe de inflación de mayo en Estados Unidos fue favorable, con una inflación subyacente inferior a las expectativas del mercado. Esta inflación aumentó del 3,6% al 3,4% interanual, con un aumento mensual del 0,16%, o sea una inflación anualizada justo por debajo del 2% por primera vez en tres años. En el mercado de tipos, tras importantes fluctuaciones a principios de año, donde las expectativas de una reducción de los tipos oficiales por parte de la Reserva Federal (Fed) pasaron de casi siete recortes en enero a un solo recorte a finales de abril en respuesta a la mala cifras de inflación en el primer trimestre, la situación se ha calmado. Las expectativas ahora incluyen dos recortes de tipos para finales de año. Además, las proyecciones de la Fed para finales de año han cambiado, pasando de tres recortes de tipos en marzo a sólo uno en junio. La Reserva Federal justificó esto diciendo que no sería “apropiado reducir el rango objetivo hasta que haya ganado una mayor confianza en que la inflación se aproxima de manera sostenible al 2%”, al tiempo que expresó su preocupación por “el grado de restricción” de la política monetaria.

La caída de la inflación subyacente se explica por la continua contracción de los precios de los bienes (-1,7% en un año) y una ligera caída de la inflación de los servicios. La caída de los precios de los bienes se debe en gran medida a la reducción de la demanda, ilustrada por una contracción del volumen de ventas minoristas desde su máximo en abril de 2021, con una caída de casi un 4% durante el período. La reducción de la inflación de los servicios al 5,2% se debe al continuo descenso de la inflación de los alquileres y, por primera vez desde octubre de 2023, de la de los servicios sin alquiler, que caen del 6,5% al 5,5% en seis meses a tasa anualizada. Esto representa una excelente noticia para la Reserva Federal y los mercados. Aunque tradicionalmente se necesitan al menos tres meses para que la demanda de servicios se traslade a los precios, la disminución de la inflación de los servicios distintos del alquiler probablemente se deba a la reciente caída de la demanda. De hecho, el consumo estadounidense disminuyó en abril y el crecimiento del primer trimestre, tras la revisión, cayó al 2% anualizado, por debajo de su promedio prepandémico del 2,7%. Si el consumo se mantiene en el nivel de abril durante el resto del segundo trimestre, se espera que se desacelere al 1,3%, lo que provocará que el crecimiento de la economía estadounidense pase de ser resistente a una desaceleración significativa. El consumo ya no debería sorprender por su fortaleza, porque es cada vez menos sostenido: la renta disponible de los hogares se ha desacelerado hasta el 1% anualizado en seis meses, frente a una media del 2,6% antes de la pandemia; el exceso de ahorro se agotó en abril; y el crédito al consumo se ve muy obstaculizado por los altos costos de endeudamiento.

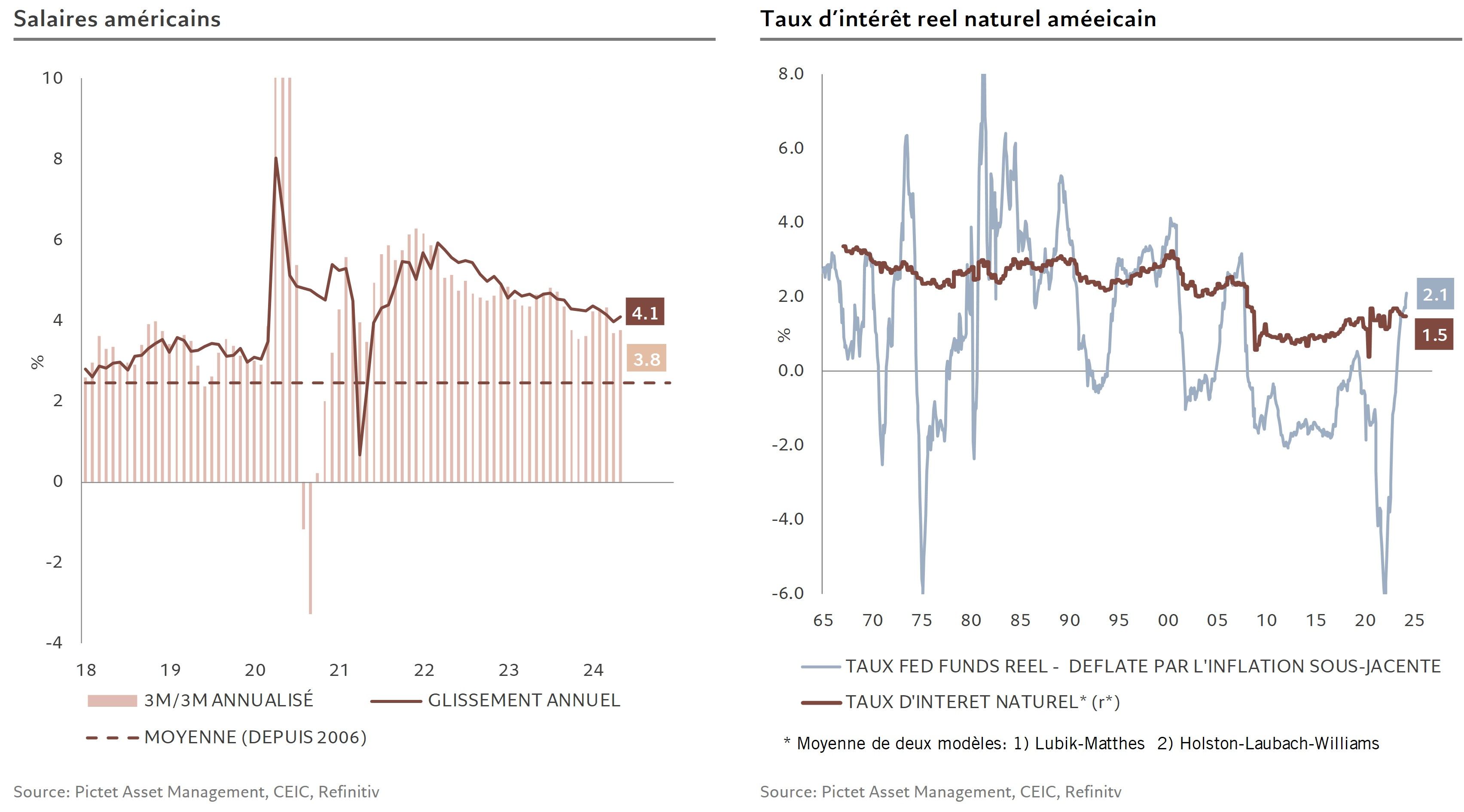

Con la demanda perdiendo fuerza, las preocupaciones restantes de la Reserva Federal son dos: por un lado, la oferta y el mercado laboral, donde los salarios siguen aumentando demasiado bruscamente (un 4,1% interanual frente a un 2,4% de media) y las empresas siguen demasiado interesados en trasladar estos aumentos de costes salariales a los consumidores, y más de una cuarta parte de ellos están considerando aumentar los precios. En cambio, los bienes que, después de haber contribuido en gran medida al proceso de desinflación (del 12,5% interanual en febrero de 2022 al -1,7% recientemente), deberían contribuir cada vez menos. Un factor es la desinflación de las exportaciones de China, que se ha revertido en los últimos meses y los precios de las exportaciones chinas han vuelto a subir.

Actualmente, la política monetaria es ligeramente restrictiva, unos 60 puntos básicos por encima del nivel neutral del tipo de interés real clave, llamado r-star (r*). Mantener esta política restrictiva durante algún tiempo parece razonable para garantizar que la inflación esté en camino de regresar a su objetivo del 2%. Esto permite a la Reserva Federal trasladar cualquier caída de la inflación a su tipo clave, lo que debería ser así a pesar de las incertidumbres mencionadas. En los últimos 12 meses, fueron necesarios tres meses de informes consistentes sobre la inflación para que Powell cambiara de rumbo. Por lo tanto, septiembre podría marcar el inicio de la flexibilización monetaria estadounidense, con todas las implicaciones potenciales para el mercado y el dólar.

{kind=link}