Obviamente, los franceses se han beneficiado de una mejor protección de su poder adquisitivo en los últimos años, en comparación con otros europeos.

Atlántico: Los franceses obviamente se han beneficiado de una mejor protección de su poder adquisitivo en los últimos años, en comparación con otros europeos. En términos generales, las pérdidas de salarios reales fueron más limitadas en Francia que en el resto de la zona del euro. ¿Pero a qué precio exactamente? ¿Podemos realmente llamarlo una buena noticia cuando sabemos cómo se ha preservado este poder adquisitivo?

Marcos de Basquiat: Entre “cueste lo que cueste” y “al mismo tiempo”, los gobiernos acumulan desde 2020 un conjunto de medidas sin coherencia legible, con algunos efectos positivos y otros menos. Analizar esto en detalle es difícil, aunque sólo sea porque el “poder adquisitivo” resulta de una multitud de actividades económicas en los mercados, pero también de múltiples intervenciones públicas. Vale la pena recordar qué diferencia el “poder adquisitivo” de un simple “salario” recibido del empleador.

Según el INSEE: El salario “ incluye el salario base (o salario índice para los funcionarios públicos), así como las bonificaciones, la remuneración por horas extraordinarias u horas adicionales, los ahorros de los empleados, otras asignaciones, remuneraciones adicionales y prestaciones en especie. “Ingreso disponible” es el ingreso disponible del hogar para consumo y ahorro. Incluye los ingresos del trabajo netos de cotizaciones sociales, prestaciones por desempleo, jubilaciones y pensiones, rentas de la propiedad (terrestres y financieras) y prestaciones sociales y familiares recibidas, de las que se restan los impuestos directos pagados. El poder de compra “ Corresponde al volumen de bienes y servicios que la renta disponible permite comprar, incluido el pago del alquiler por parte de los inquilinos o el “consumo imputado de servicios de vivienda” por parte de los hogares propietarios.

Por tanto, no equivale a analizar la evolución de los salarios o de cuánto pueden permitirse vivir los hogares.

En materia de salarios, la mayor intervención pública consiste en la revalorización periódica del SMIC (7 veces en 2021-2023), que el grupo de expertos presidido por el economista Gilbert Ce recuerda cada año que es una mala solución para reducir la pobreza entre el 14,5%. de empleados cuya productividad es la más baja. En el caso de los servicios públicos, son las escalas, las bonificaciones, las negociaciones y las huelgas las que dictan la dinámica del “salario”, con un impacto directo en las finanzas públicas. En el sector privado que recibe salarios superiores al salario mínimo, el mercado desempeña un papel. En muchas profesiones, la demanda es mayor que la oferta: los salarios están aumentando naturalmente, lo cual es un avance saludable, pero la escasez de oferta es preocupante.

Podemos citar algunos determinantes de la renta disponible. El aumento del 5,3% de las pensiones de jubilación el 1 de enero de 2024, una tasa superior a la inflación, tiene un coste: el COR empieza a arrojar luz sobre el desequilibrio fundamental de nuestros sistemas de jubilación. Por el contrario, el esperado endurecimiento del seguro de desempleo apuesta a que mejorará la recuperación del empleo, lo que podría tener un saldo positivo. Finalmente, la indexación de las prestaciones sociales a la inflación, con algunos “impulsos” esporádicos, pesa sobre el presupuesto.

Para analizar el poder adquisitivo, finalmente, es necesario distinguir al menos tres tipos de gasto: el consumo corriente, los alquileres para los inquilinos y el coste para los compradores de primera vivienda. En el primer mandato, todo el mundo ve con esperanza que la tasa de inflación se estabilizará. Los inquilinos, entonces, protegidos de un aumento general de los alquileres por diversas medidas legales, sufren en cambio una falta de oferta en muchos territorios. Por último, el acceso a la propiedad se encuentra en una fase delicada: las tasas de los préstamos inmobiliarios siguen siendo altas y muchos vendedores dudan en bajar los precios y esperan un período más favorable para maximizar sus ganancias.

Este último punto es en gran medida consecuencia de una valoración excesiva de los inmuebles, cada vez más desconectados de las capacidades económicas de la población. Las diversas intervenciones desde la primera crisis de la COVID en 2020 han puesto en circulación enormes masas financieras que no han encontrado otra salida que las inversiones improductivas, además de aumentar enormemente la deuda pública. Esta reacción mal calibrada nos pesará durante mucho tiempo.

Nuestra deuda pública no sólo es enorme, lo cual es grave, sino que no se utiliza para financiar el crecimiento futuro, lo cual es aún más preocupante.

Si el poder adquisitivo de los franceses se ha preservado gracias a la deuda y no al crecimiento, ¿deberíamos pensar que la situación será realmente favorable a la economía francesa en el futuro? ¿Hasta qué punto haber hecho del consumo el motor central de nuestro crecimiento podría obstaculizar nuestro potencial en el futuro?

El voluntarismo del gobierno no servirá de mucho: una vez que hayamos regado generosamente la arena, es en vano esperar la producción de nueva riqueza. La riqueza de los hogares aumentó en 2.000 millones de euros en tres años a partir de 2020, desglosada de la siguiente manera:

| Miles de millones de euros (fuente INSEE T_8200) | 2009 | 2019 | 2022 | 2019 frente a 2009 | 2022 contra 2019 |

| Activos inmobiliarios netos de deuda | 4.734 | 6.139 | 7.507 | 1.405 | 1.369 |

| Acciones, seguros de vida, ahorros para la jubilación. | 2,398 | 3.817 | 3.803 | 1,419 | -15 |

| Depósitos a la vista, efectivo y otros activos | 1.806 | 2.648 | 3.306 | 842 | 658 |

| Riqueza neta de los hogares | 8.938 | 12.604 | 14.616 | 3.666 | 2.012 |

Comparar el período de 10 años después de la crisis financiera de 2008 y los 3 años de la crisis de COVID es impresionante. Entre 2009 y 2019, los hogares destinaron 1.400 millones de euros a la financiación de la economía (acciones, seguros de vida, etc.), mientras que esta categoría de activos no se ha beneficiado en absoluto de los “cualesquiera” costes inesperados” entre principios de 2020 y finales de 2020. 2022.

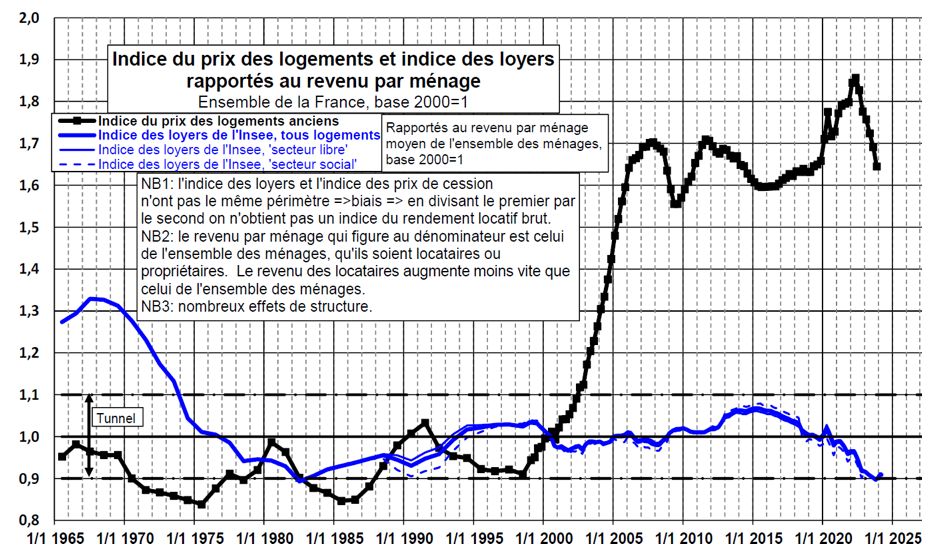

Además, el repentino aumento de los activos inmobiliarios medidos por las estadísticas nacionales simplemente significa que los compradores durante este período acordaron (y tenían los medios) pagar más. Este período ha terminado, el fin del “cueste lo que cueste”, la inflación y el aumento de los tipos de interés han calmado rápidamente el mercado. El problema es que los vendedores se muestran reacios a bajar de su punto máximo, lo que perjudica la fluidez del mercado. Todo esto se puede leer en los gráficos precisos y rigurosos de Jacques Friggit:

En conclusión, recordemos que las intervenciones estatales desde 2020, si bien han brindado seguridad a consumidores y ahorradores, han hecho poco para preparar el crecimiento futuro.

¿Sabemos exactamente qué hicieron los franceses con este poder adquisitivo? ¿Hasta qué punto su recurso al ahorro podría, tal vez, perjudicar a la economía a más o menos largo plazo?

El panorama anterior es implacable: el ahorro dirigido al aumento de los precios de la vivienda es una mala noticia desde todo punto de vista. Para salir de él, tendrás que cambiar el software. Después de las sorpresivas elecciones legislativas de este mes de junio, veremos qué equipo se encargará de inventar algo más.

{kind=link}