Los estrategas perennemente bajistas advierten sobre posibles presiones inflacionarias alimentadas por las políticas del presidente Trump.

Después de dos años excepcionales en el mercado de valores –particularmente en Estados Unidos– durante los cuales muchos participantes esperaban una recesión, 2025 comienza en un contexto de expectativas generalizadas de crecimiento sostenible y bajo riesgo de un cambio económico. Sin embargo, persisten opiniones contrarias: los estrategas perpetuamente bajistas advierten sobre posibles presiones inflacionarias alimentadas por las políticas del presidente Trump. Estas presiones podrían obligar a la Reserva Federal (Fed) a adoptar una postura restrictiva agresiva en medio de un empleo debilitado, déficits crecientes y niveles de deuda insostenibles.

A pesar de estas preocupaciones, seguimos siendo constructivos sobre las perspectivas para 2025. Nuestro escenario base pronostica un crecimiento firme del producto interno bruto (PIB), una caída de la inflación y políticas acomodaticias continuas por parte de los bancos centrales. Dicho esto, estamos siguiendo de cerca tres factores clave que podrían cambiar esta perspectiva: la dirección de la política estadounidense, la estabilidad económica de China y los desafíos estructurales de Europa.

Crecimiento económico mundial

Al entrar en 2025, la economía global continúa mostrando un crecimiento constante. Se espera que el PIB mundial crezca un 3,1%, una tasa cercana a la de 2024. Parece que la economía estadounidense continuará su impulso y crecerá más del 2%, mientras que se espera que el PIB europeo se recupere algo, con un crecimiento esperado del 1,4%. en comparación con el 0,9% en 2024. En cuanto a China, su objetivo es un crecimiento del PIB del 4,5%, lo que dependerá de la eficacia de las medidas de recuperación y de evitar de una escalada de la guerra comercial alimentada por posibles aranceles aduaneros estadounidenses.

Indicadores adelantados y dinámica del sector

Los principales indicadores económicos respaldan esta trayectoria de crecimiento, aunque la expansión sigue siendo impulsada en gran medida por el sector de servicios. El índice de gerentes de compras (PMI) de servicios global se encuentra firmemente en territorio expansivo, en 53, mientras que el sector manufacturero ha luchado en un entorno recesivo durante más de dos años. Es alentador que los datos recientes muestren signos tempranos de una recuperación en la actividad manufacturera mundial. Con el próximo regreso de Donald Trump a la Casa Blanca, el sentimiento entre las pequeñas empresas ha mejorado notablemente, probablemente debido a las expectativas de desregulación y políticas fiscales favorables a las empresas. Después de casi tres años de pesimismo, las perspectivas para las pequeñas empresas han vuelto a territorio positivo, un indicador crucial dado que las pequeñas empresas representan más del 40% del PIB de Estados Unidos.

Gráfico 1: El sentimiento y las perspectivas de los propietarios de pequeñas empresas (índice de optimismo de las pequeñas empresas del NFIB) se han recuperado significativamente

Fuente: Bloomberg

Política monetaria e inflación

Se espera que los bancos centrales mantengan una postura acomodaticia en 2025, manteniendo la inflación en gran medida bajo control. Se espera que el índice de precios al consumidor (IPC) de Estados Unidos caiga al 2,4%, Europa está en camino de cumplir su objetivo del 2% y China podría enfrentar presiones deflacionarias. Se espera que los índices de precios al productor (IPP) se mantengan muy por debajo del umbral del 2%.

Varios factores subyacen a esta perspectiva: la caída de los precios de las materias primas, la caída de los costos de la energía (incluido el petróleo crudo, la gasolina y el gas natural licuado (GNL) para Europa) y la posible política de “perforar, bebé, perforar” durante la próxima presidencia de Trump, lo que podría impulsar la oferta. y estabilizar los precios de la energía. Además, los precios de los metales básicos no muestran signos de inflación y el persistente aumento de los precios de los servicios, la vivienda y los salarios debería moderarse durante el año.

La estrategia arancelaria del futuro presidente estadounidense sigue siendo un comodín. Sin embargo, desde nuestra perspectiva, la amenaza de aranceles elevados es principalmente una táctica de negociación destinada a asegurar mejores acuerdos comerciales con China y otros socios. Durante el primer mandato de Donald Trump, los aranceles efectivos resultaron ser más bajos de lo anunciado y no generaron una inflación significativa. Dado su mandato de luchar contra la inflación y bajar los precios, parece poco probable que se produzca una guerra arancelaria a gran escala.

Históricamente, las políticas monetarias acomodaticias han provocado un repunte de la industria manufacturera, debido a la sensibilidad del sector a las tasas de interés. Con más del 70% de los bancos centrales adoptando recortes de tasas, la industria manufacturera finalmente debería contribuir positivamente al crecimiento del PIB global en 2025, respaldando un sector de servicios que ya es fuerte.

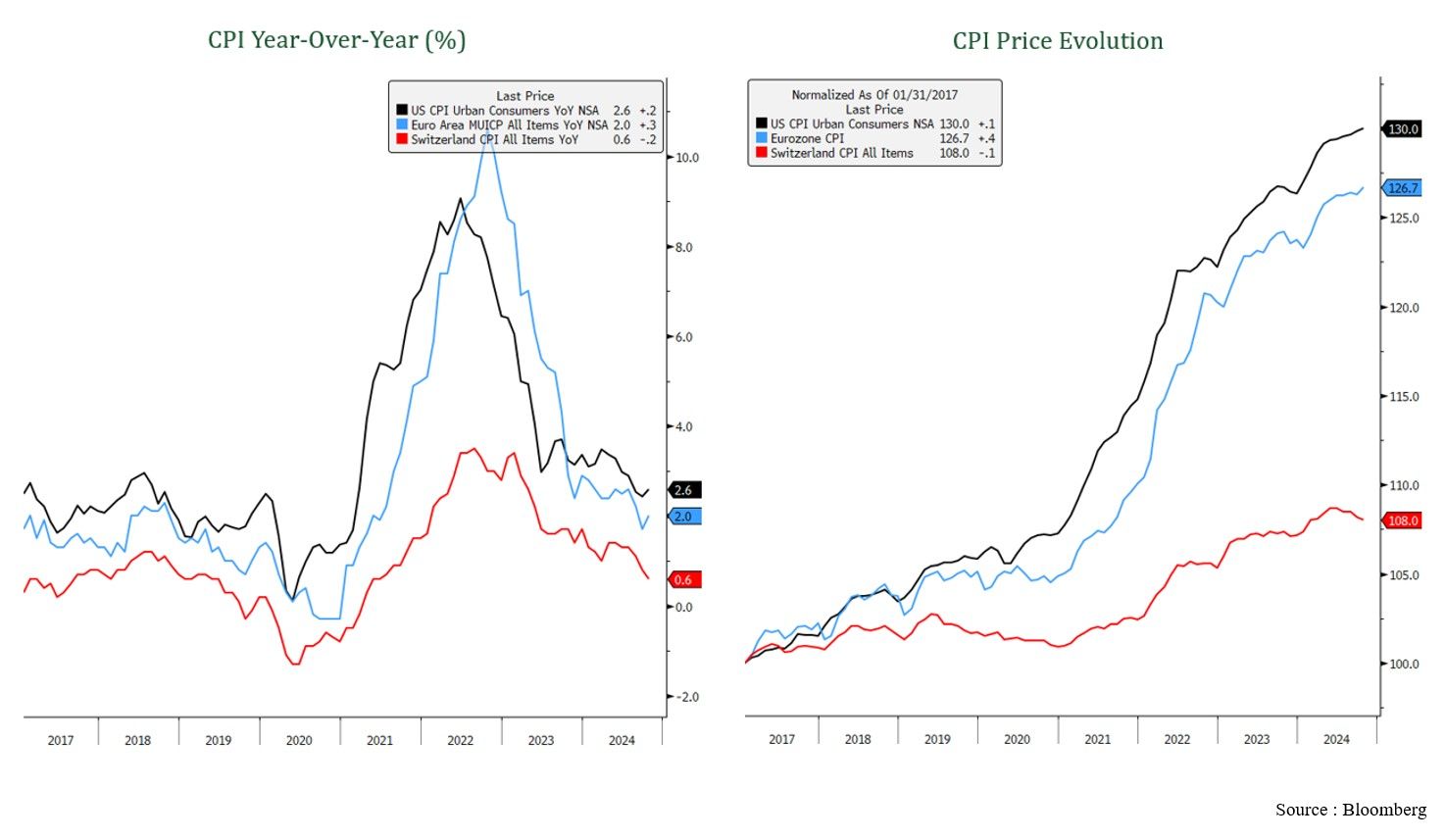

Gráfico 2: IPC: comparación de la tasa de inflación (% interanual) y el nivel de precios

Es importante señalar que, si bien la inflación está mostrando una fuerte caída, esto no significa que los precios hayan caído. Los precios estadounidenses siguen siendo un 30% más altos que en 2017 (curva negra a continuación). El mandato de Trump es claro: bajar los precios para los consumidores y aliviar las persistentes presiones sobre el costo de vida.

Fuente: Bloomberg

China: El debilitamiento de los fundamentos y el factor Trump impulsan medidas de estímulo audaces

La economía de China enfrenta crecientes vientos en contra, con indicadores alternativos como el consumo de electricidad, los volúmenes de carga ferroviaria y la emisión de préstamos que sugieren una desaceleración más pronunciada de lo que muestran los datos oficiales. Los datos de los exportadores estadounidenses y europeos a China también apuntan a un deterioro de las condiciones, lo que refleja una debilidad subyacente de la economía.

En respuesta, las autoridades chinas están implementando medidas monetarias y fiscales sin precedentes para estabilizar el crecimiento e impulsar el consumo. La reciente Conferencia Central de Trabajo Económico esbozó planes para un déficit presupuestario récord del 4% del PIB en 2025, así como una flexibilización monetaria mediante una reducción de los requisitos de reserva y las tasas de interés. Estas medidas tienen como objetivo abordar los desafíos internos, mitigar los efectos potenciales de los aranceles estadounidenses y fortalecer la resiliencia económica. Es probable que se anuncien más medidas de estímulo a lo largo de 2025 a medida que las autoridades sigan adaptándose a las cambiantes presiones económicas. Si las tensiones chino-estadounidenses disminuyen, la economía china podría experimentar una recuperación.

¿Hacia una suspensión temporal del Schuldenbremse (freno de la deuda) alemán?

La resistencia de la clase política y de la opinión pública al respecto todavía hace improbable una revisión permanente del Schuldenbremse alemán. Sin embargo, la posibilidad de una suspensión temporal ha aumentado significativamente. Si efectivamente se decidiera tal suspensión, podría allanar el camino para la expansión fiscal, proporcionando así un apoyo considerable a la economía. El impacto sería particularmente marcado en un contexto de tasas de interés más bajas por parte del Banco Central Europeo (BCE), creando un entorno más propicio para el crecimiento.

Valoraciones y perspectivas de beneficios

Las divergencias de valoración en todo el mundo son notables. El S&P 500 cotiza con una relación precio-beneficio (P/E) a plazo de 22x, pero su versión ponderada igual –menos influenciada por los “siete magníficos”- muestra una relación más razonable de 18x. Otras regiones, sin embargo, parecen infravaloradas: el STOXX 600 cotiza a 14x, Asia excluido Japón a 13x y Japón a 20x.

El descuento de las acciones estadounidenses y europeas de pequeña y mediana capitalización en relación con sus contrapartes de gran capitalización está en su punto más alto de todos los tiempos. Se espera que estos segmentos se beneficien de tasas de interés más bajas, una recuperación cíclica y una posible desregulación en los Estados Unidos y, por lo tanto, ofrezcan oportunidades atractivas para los inversores.

Se espera que las ganancias por acción crezcan un 14% en Estados Unidos y un 8% en Europa. Si bien estas estimaciones pueden ser ambiciosas dadas las incertidumbres que rodean los recortes de impuestos, los aranceles y la desregulación, la mayor participación en las ganancias y las fuertes previsiones de crecimiento económico proporcionan una base sólida para los becarios.

Conclusión

A pesar de los riesgos que plantea la potencial política comercial de Estados Unidos, la fragilidad de China y los acontecimientos geopolíticos, esperamos un crecimiento global estable en 2025. La disminución de la inflación y una postura acomodaticia de los bancos centrales deberían apoyar a los mercados de valores, aunque las altas valoraciones estadounidenses y el optimismo generalizado sobre el “excepcionalismo” estadounidense abogan por un posicionamiento regional neutral.

Vemos oportunidades atractivas en las empresas de pequeña y mediana capitalización, preparadas para beneficiarse de una recuperación cíclica, tipos de interés más bajos y una posible desregulación. Las acciones europeas podrían beneficiarse de la mejora de los fundamentos, mientras que las medidas de estímulo de China podrían generar oportunidades selectivas si se estabilizan las relaciones comerciales con la administración Trump.

Dado el repunte actual, recomendamos comprar en retrocesos, considerando las correcciones como oportunidades normales en un mercado alcista saludable.