En los mercados emergentes, las acciones de valor y de impulso se beneficiaron de valoraciones ligeramente más bajas, pero otros factores también hicieron que las suyas aumentaran.

En el tercer trimestre, el repunte continuó para las acciones globales y de mercados emergentes: las acciones globales subieron un 6,4%, las acciones estadounidenses subieron un 5,8% y los mercados emergentes subieron un 8,7%. Las acciones de los mercados desarrollados mundiales se vieron respaldadas por el recorte de tipos de 50 puntos básicos de la Reserva Federal en septiembre, unos sólidos indicadores económicos y unas alentadoras previsiones de beneficios. El plan de recuperación anunciado por China tuvo un fuerte impacto en los mercados emergentes, provocando un aumento del 25% en el CSI 300 en cinco sesiones consecutivas en septiembre.

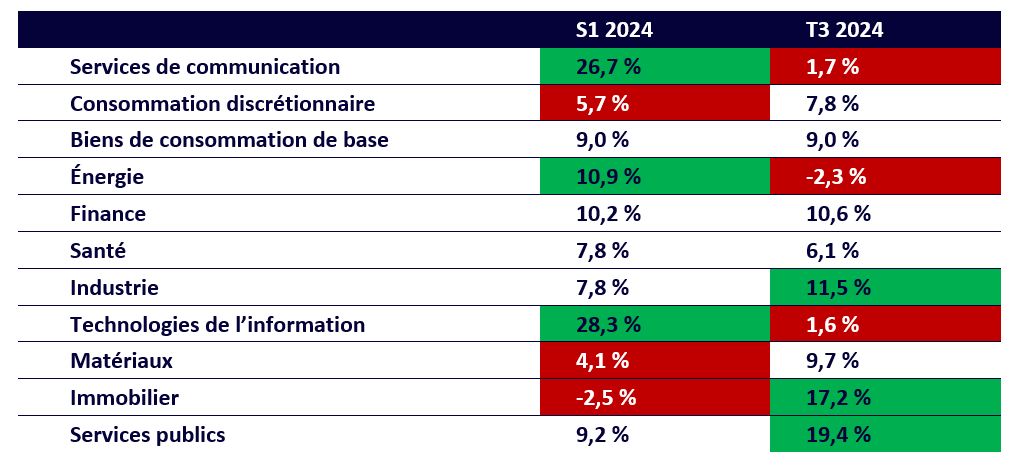

Sin embargo, es interesante observar que esto fue en realidad una continuación del repunte observado desde principios de año, pero de forma diferente. Los servicios públicos, el sector inmobiliario y las finanzas fueron los sectores con mejor desempeño en el tercer trimestre, mientras que los servicios de tecnología de la información y las comunicaciones ocuparon el primer lugar en la primera mitad del año. Esta rotación sugiere una progresión más sana y sostenible del mercado.

Esta edición de la revisión trimestral de factores del mercado de valores de WisdomTree tiene como objetivo arrojar luz sobre cómo han evolucionado estos factores durante el tercer trimestre y cómo esto afecta las carteras de los inversores.

Centrarse en el rendimiento: una clara rotación de factores en el tercer trimestre

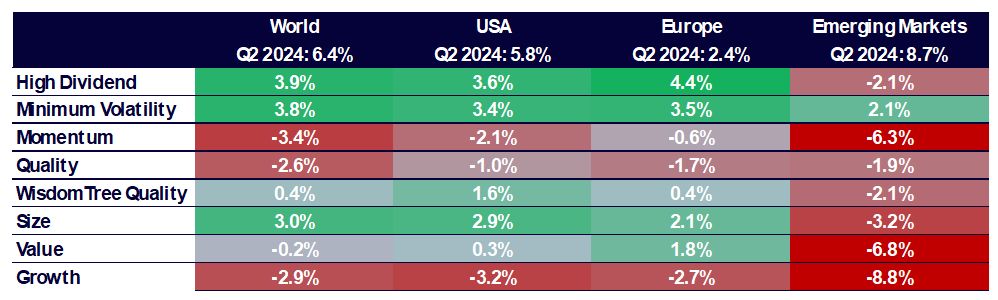

En el tercer trimestre, el MSCI World (+6,4%), el MSCI USA (+5,8%) y el MSCI Emerging Markets (8,7%) registraron buenos resultados gracias a una economía resiliente, anuncios de resultados positivos y políticas monetarias favorables. Al igual que en el segundo trimestre, los mercados emergentes registraron el mejor comportamiento del trimestre, siguiendo el plan de recuperación de China.

El desempeño de los factores también destacó la rotación que mencionamos anteriormente:

- En el tercer trimestre, los factores de alto dividendo, volatilidad mínima y pequeña capitalización obtuvieron mejores resultados en los mercados desarrollados.

- Los factores de calidad, impulso y crecimiento mostraron comportamientos negativos. Se trata de una reversión completa en comparación con la primera mitad de 2024.

- En los mercados emergentes, sólo el factor de volatilidad mínima mostró un rendimiento superior.

- En esta región, el factor de crecimiento fue el más afectado, seguido por los factores de valor y de impulso.

Rendimiento superior de los factores del mercado de valores en el tercer trimestre de 2024 en todas las regiones

Fuente: WisdomTree, Bloomberg. Del 30 de junio de 2024 al 30 de septiembre de 2024. Los cálculos se realizan en dólares para todas las regiones, excepto Europa donde se realizan en euros. El rendimiento histórico no es garantía de rendimiento futuro y cualquier inversión puede perder valor.

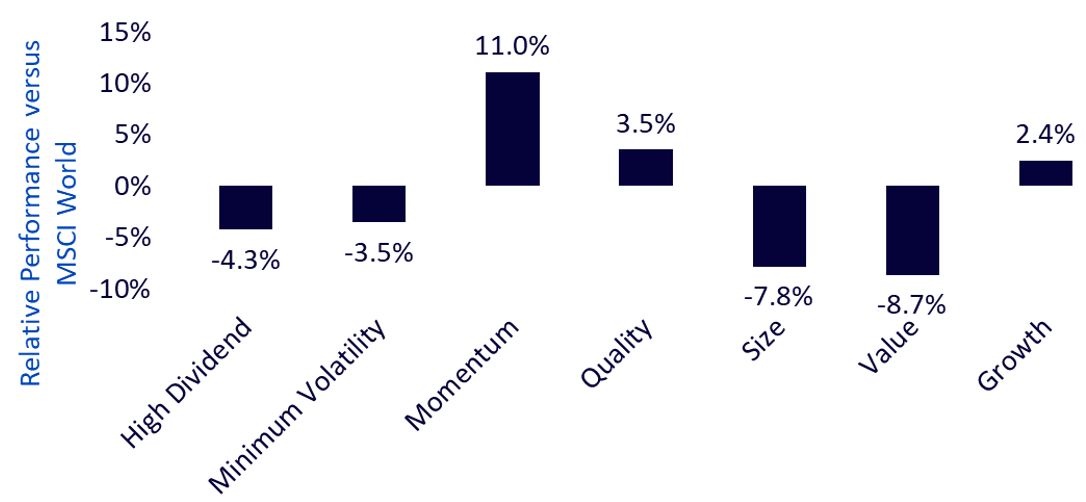

Evolución de los factores desde principios de año: la situación sigue siendo la misma en general

A pesar de la rotación que se produjo en el tercer trimestre, la situación general para 2024 sigue siendo la misma. El factor impulso sigue siendo el de mejor rendimiento para las acciones globales, seguido de la calidad y el crecimiento. El factor valor y el factor alcance siguen siendo los menos eficientes.

En los mercados emergentes, el factor impulso también tuvo el mejor desempeño este año hasta finales de septiembre.

Los factores de dividendos elevados y volatilidad mínima son resistentes, pero siguen registrando rentabilidades negativas.

Rendimiento superior de los factores del mercado de valores en 2024

Fuente: WisdomTree, Bloomberg. Del 31 de diciembre de 2023 al 30 de septiembre de 2024. Calculado en dólares estadounidenses. El rendimiento histórico no es garantía de rendimiento futuro y cualquier inversión puede perder valor.

Tercer trimestre: ha llegado el momento del reajuste de cartera

Sorprendentemente, los tres sectores con peor desempeño en el tercer trimestre habían sido los tres sectores con mejor desempeño en la primera mitad del año. La rotación que observamos entre factores también es evidente en todos los sectores, lo que proporciona una fuerte señal de que el repunte de las acciones está ganando impulso y, por lo tanto, se está volviendo más saludable. Vale la pena enfatizar que este no es solo el caso del rendimiento, ya que los fundamentos también muestran esta progresión de rango. Hasta mediados de 2024, el crecimiento de las ganancias del S&P 500 estuvo impulsado principalmente por los Siete Magníficos. Por el contrario, los pronósticos de los analistas para el resto del año y principios de 2025 indican que el crecimiento de las ganancias se compartirá de manera más equitativa entre las siete acciones más grandes y las 493 restantes en el futuro.

Desempeño del sector S&P 500 en 2024

Fuente: WisdomTree, Bloomberg. Del 31 de diciembre de 2023 al 30 de septiembre de 2024. Calculado en dólares estadounidenses. El rendimiento histórico no es garantía de rendimiento futuro y cualquier inversión puede perder valor.

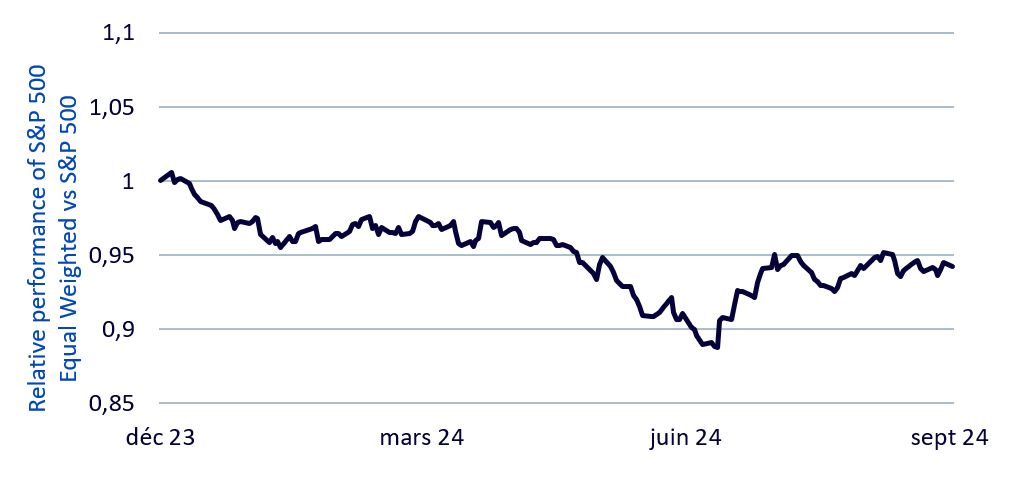

El desempeño de los Siete Magníficos (excepto Tesla) en el tercer trimestre fue mediocre. Alphabet publicó el 468mi mejor desempeño en el S&P 500, Amazon el 440miMicrosoft el 439mi te Nvidia la 424mi.

Esto es lo que llevó al rendimiento superior de la mayoría de las estrategias centradas en la diversificación y que tendían a infraponderar las capitalizaciones muy grandes. El índice S&P 500 Equal Weight ilustra perfectamente el efecto de esta diversificación. Superó al S&P 500 en un 9,2% durante el último trimestre.

Rendimiento relativo del S&P 500 Equal Weight par rapport au S&P 500

Fuente: WisdomTree, Bloomberg. Del 31 de diciembre de 2021 al 30 de junio de 2024. Los cálculos se realizan en dólares para todas las regiones, excepto Europa donde se realizan en euros. El rendimiento histórico no es garantía de rendimiento futuro y cualquier inversión puede perder valor.

Las valoraciones aumentaron uniformemente en el tercer trimestre

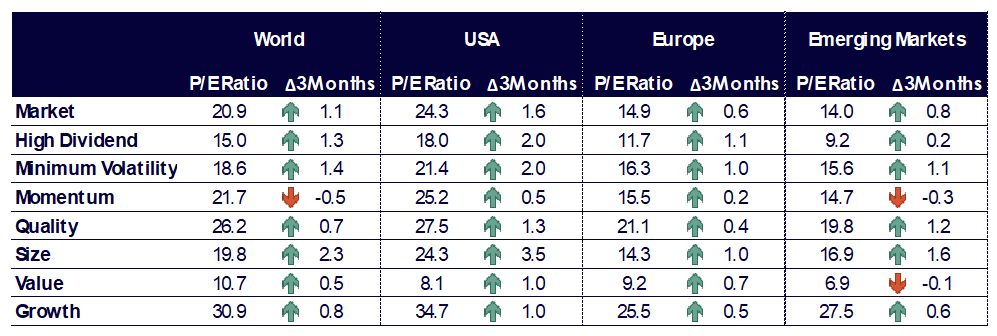

En el tercer trimestre de 2024, los mercados desarrollados se apreciaron. La mayoría de las carteras de factores también se han encarecido, siendo las empresas de pequeña capitalización las que han experimentado el mayor salto. Sólo las acciones de impulso vieron caer ligeramente su valoración. La valoración de las acciones de crecimiento, particularmente en Estados Unidos, sigue siendo significativamente alta, alcanzando una relación precio-beneficio de 34,7. En los mercados emergentes, las acciones de valor y de impulso se beneficiaron de valoraciones ligeramente más bajas, pero otros factores también hicieron que las suyas aumentaran. En general, las acciones de valor siguen siendo muy baratas, con una relación precio-beneficio de 8,1 en Estados Unidos y de 6,9 en los mercados emergentes.

Evolución histórica de la relación precio/beneficio de los factores del mercado de valores

Fuente: WisdomTree, Bloomberg. Al 30 de septiembre de 2024. El desempeño histórico no es garantía de desempeño futuro y cualquier inversión puede perder valor.

Perspectivas para el resto del año

Ahora que la Reserva Federal ha comenzado su ciclo de recortes de tasas, con datos económicos positivos y ganancias sólidas, el repunte del mercado de valores parece que continuará. Sin embargo, su ampliación, que vimos en el tercer trimestre, puede requerir un enfoque diferente al que ha funcionado durante los últimos 18 meses. Con la concentración del mercado en su punto más alto en todas las acciones, sectores y países, las estrategias que enfatizan la diversificación podrían ser un enfoque inteligente para los inversores.

Es probable que un enfoque equilibrado, que permita inversiones fuera de las capitalizaciones grandes y muy grandes, les permita beneficiarse de esta expansión y al mismo tiempo diversificar su riesgo.

El mundo está representado por el índice MSCI World net TR. Estados Unidos está representado por el índice MSCI USA net TR. Europa está representada por el índice MSCI Europe net TR. Los mercados emergentes están representados por el índice MSCI Emerging Markets net TR. El factor de volatilidad mínima está representado por el índice de rentabilidad total neta MSCI Min Volatility. El factor de calidad está representado por el índice de rentabilidad total neta MSCI Quality.

El factor de impulso está representado por el índice de rentabilidad total neta MSCI Momentum. El factor de dividendo elevado está representado por el índice de rentabilidad total neta MSCI High Dividend. El factor de amplitud está representado por el índice de rentabilidad total neta MSCI Small Cap. El factor de valor está representado por el índice de rentabilidad total neta MSCI Enhanced Value. WisdomTree Quality está representada por el índice de crecimiento de dividendos de WisdomTree Quality.

Descargo de responsabilidad

Este documento fue preparado por WisdomTree y sus afiliados. No constituye de ninguna manera un pronóstico, investigación o asesoramiento de inversión, ni una recomendación, oferta o solicitud para comprar o vender valores o adoptar cualquier estrategia de inversión. Las opiniones expresadas corresponden a la fecha de publicación del documento y pueden variar según las circunstancias. La información contenida en este documento, incluidas las opiniones expresadas en este documento, se deriva de fuentes patentadas y no patentadas. Por lo tanto, no se ofrece ninguna garantía en cuanto a la exactitud o confiabilidad de la información. Además, WisdomTree, cualquier empresa afiliada, cualquiera de sus funcionarios, empleados o agentes renuncian a cualquier responsabilidad por errores u omisiones (incluida la responsabilidad ante cualquier persona por negligencia). El uso de la información contenida en este documento queda a discreción exclusiva del lector. El rendimiento pasado no es una indicación fiable del rendimiento futuro.