El 47º presidente de los Estados Unidos siempre se ha mostrado favorable al sector de los combustibles fósiles. Pero su voluntad por sí sola no puede influir en la política energética de Estados Unidos, ni en la evolución bursátil del sector, más influido por los equilibrios globales y las inversiones de las grandes empresas tecnológicas.

La canción “God Bless the USA” para su entrada al escenario, el paso de baile antes de salir, y el famoso “¡Drill, baby, Drill!” En su discurso estuvieron los 3 elementos esenciales de los mítines de campaña de Donald Trump. Evidentemente no nos detendremos en los dos primeros. “¡Taladra, bebé, taladra!” (“¡Adelante, cariño, adelante!” en francés) es un eslogan de campaña del Partido Republicano que apareció durante las elecciones presidenciales de 2008 para expresar su apoyo al aumento de la extracción de petróleo. Un eslogan que Donald Trump ha adoptado desde hace tiempo, con la promesa de abundancia de petróleo y precios más bajos en el surtidor para los estadounidenses.

Durante su primer mandato, la producción de petróleo aumentó significativamente. Si su administración estaba a favor de ello, era parte de un movimiento más global de desarrollo del petróleo de esquisto que comenzó a principios de la década de 2010 y, por lo tanto, la producción estadounidense aumentó de poco más de 5 mbd (millones de barriles por día) en 2010 a casi. 13 mbd en 2019, convirtiendo a Estados Unidos en exportador neto (por lo tanto, en un país que produce más de lo que consume) a partir de ese mismo año. En 2020, la pandemia de Covid paralizó el mundo, lo que redujo significativamente la producción durante varios meses. Desde entonces, ha seguido aumentando hasta alcanzar un récord de 13,5 mbd. Estados Unidos es ahora el mayor productor del mundo.

Producción de petróleo crudo – Estados Unidos

Todas estas cifras de producción no son muy reveladoras, lo admito. Para ilustrar la importancia de Estados Unidos en el mercado petrolero, la cuenca del Pérmico (zona situada entre Texas y Nuevo México) produce actualmente más que Irak, Kuwait y los Emiratos Árabes Unidos. Por tanto, es difícil imaginar un aumento significativo de la producción estadounidense, con las compañías petroleras cuya prioridad es la generación de flujo de caja libre. Sobre todo porque el precio del petróleo es relativamente bajo (el WTI ronda los 70 dólares desde hace varios meses), y la OPEP tiene margen para aumentar su producción, e incluso se verá obligada a hacerlo para no perder cuota de mercado y, por tanto, influencia. Así, la administración Trump debería facilitar la obtención de permisos para exploración y perforación, pero la decisión de producir más dependerá de los actores privados.

Freno a las renovables

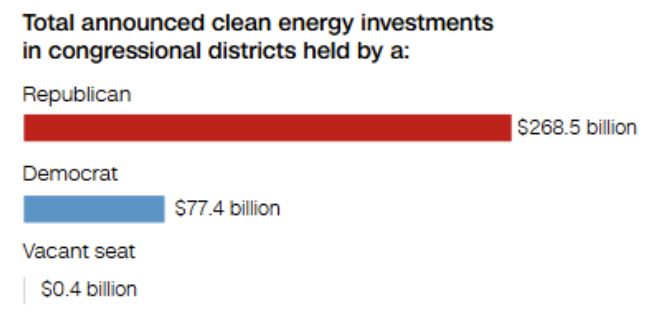

El regreso a la Casa Blanca de Donald Trump hace temer también un revés para las energías renovables. Bajo la administración Biden, se ha fomentado el despliegue de estas tecnologías, en particular mediante la Ley de Reducción de la Inflación (IRA) aprobada en 2022. 369 mil millones de dólares en subvenciones y créditos fiscales en 10 años que deberían permitir desarrollar la industria verde. Si deshacer el trabajo de su predecesor es siempre una motivación para un presidente estadounidense, Donald Trump chocará en este tema con sus propios funcionarios electos. De hecho, los créditos IRA se despliegan principalmente en distritos electorales republicanos y estimulan la actividad y el empleo. Otro punto importante, dar marcha atrás en estas inversiones dejaría la puerta abierta a China, ya considerado el país líder en este sector. Sin embargo, bloquear por todos los medios el camino de China para seguir siendo la principal potencia mundial es una prioridad absoluta para Estados Unidos, y quizás el único tema consensuado en Washington. Si la retirada de los Acuerdos de París parece confirmada, no es evidente que los republicanos vayan más allá.

Nota: Los datos reflejan inversiones anunciadas entre el 16 de agosto de 2022 y el 31 de marzo de 2024.

Fuentes: Rhodium Group, Centro de Investigación de Políticas Energéticas y Ambientales del MIT.

Por último, asistimos a estos debates sobre política energética desde un país donde todo proviene del Estado, lo que no ocurre tanto en Estados Unidos. Sobre todo porque las grandes empresas tecnológicas estadounidenses (las que alguna vez llamamos GAFAM, que se convirtieron en las 7 magníficas, luego en las hiperescaladoras) tienen un poder financiero considerable. Estos últimos invierten actualmente decenas de miles de millones de dólares en el desarrollo de la IA. El principal obstáculo para este desarrollo es el requerimiento energético de los centros de datos que ejecutan los modelos de IA. Según proyecciones de la Agencia Internacional de la Energía (AIE), la demanda eléctrica de estas instalaciones se duplicará durante el periodo 2022-2026. Para hacer frente a esto, los gigantes tecnológicos se ven obligados a invertir en capacidades de producción de electricidad, en particular en energía nuclear, para tener una energía controlable y libre de carbono. Así lo demuestra el acuerdo firmado entre Constellation Energy y Microsoft, que permitirá reiniciar un reactor en la central eléctrica de Three Mile Island, en Pensilvania.

Rendimiento del mercado de valores

En el mercado de valores, podríamos haber esperado un mejor desempeño de las acciones petroleras bajo Trump y un mejor desempeño de las acciones renovables bajo Biden. De hecho, sucedió todo lo contrario. El desempeño del sector petrolero en su conjunto fue deficiente entre 2016 y 2020, con precios del petróleo relativamente bajos durante este período. Luego, el sector tuvo un buen desempeño entre 2021 y 2023; la recuperación de la economía mundial y la guerra en Ucrania han mantenido el barril en niveles elevados. Por el contrario, las acciones verdes experimentaron un fuerte aumento hasta 2020, pero sufrieron en los años siguientes. En primer lugar, se produjo una corrección del exceso de valoración, amplificada por la secuencia de aumentos de tipos a partir de 2022. Tipos más altos que luego pesaron sobre la rentabilidad del sector. Por tanto, las orientaciones políticas asumidas no pueden, por sí solas, constituir una estrategia de inversión.