Mercados

Ayer los mercados realizaron algunas acciones de precios posteriores a la flexibilización posterior a las nóminas/ISM del viernes, pero el movimiento se desaceleró gradualmente en las operaciones en EE.UU. Los gobernadores de la Fed, Williams y Barkin, confirmaron la opinión del presidente Powell de la semana pasada de que la próxima medida de la Fed probablemente será un recorte de tipos. Una política restrictiva está llevando a la economía a un mejor equilibrio y en algún momento debería devolver la inflación al 2%. Los datos decidirán el momento. La encuesta trimestral de opinión de altos funcionarios de préstamos de la Reserva Federal sobre préstamos bancarios también indicó que las condiciones financieras más estrictas están influyendo en los préstamos (ver más abajo). Esto debería desacelerar gradualmente la demanda y la inflación. Al final del día, el rendimiento del bono estadounidense a 2 años subió 1,5 puntos básicos. Los rendimientos en el extremo largo de la curva aún cayeron hasta 3,0 pb (a 30 años). Los rendimientos alemanes cayeron entre 1,2 pb (a 2 años) y 2,7 pb (a 10 años). La orientación de la Reserva Federal de que, a pesar de la rigidez de la inflación, su próximo paso probablemente será un recorte de tipos sigue reconfortando a los inversores en acciones. Los índices estadounidenses sumaron un 1,19% (Nasdaq). Básicamente, el dólar no se fue a ninguna parte. El índice DXY cerró sin cambios (105,05). El EUR/USD ganó marginalmente (cerca de 1,0769). El USD/JPY fue la excepción a la regla, rebotando hasta 153,9. El diferencial de tasas de interés entre Estados Unidos y Japón claramente sigue siendo demasiado grande para impedir la venta del yen.

Los mercados asiáticos se unieron en su mayoría al sentimiento de riesgo del WS de ayer. Los rendimientos disminuyen marginalmente. El dólar gana algunos tics. El yen sigue a la defensiva. Los titulares del funcionario monetario de Japón, Masato Kanda, de que no se necesitan intervenciones cuando los mercados se mueven ordenadamente, sugieren que cualquier intervención podría seguir siendo bastante selectiva. El yen se debilita aún más esta mañana (USD/JPY 154,5). Más tarde hoy, el calendario ecológico solo contiene datos de segundo nivel. Los pedidos de fábrica alemanes y las ventas minoristas de la UEM podrían aportar información adicional sobre la recuperación de la UEM. Está previsto que hablen los gobernadores del BCE, De Cos y Nagel. El Tesoro estadounidense iniciará la operación de refinanciación de esta semana con la venta de 58.000 millones de dólares en bonos a tres años. Será interesante ver la demanda tras la caída de los rendimientos de la semana pasada. Esperamos algunas operaciones más técnicas antes de que se publiquen los datos de inflación de abril en EE.UU. la próxima semana. Consideramos que el 4,70% y el 4,37% son un fuerte soporte para el rendimiento estadounidense a 2 y 10 años, respectivamente. La desaceleración de la corrección de los rendimientos también podría ayudar a poner un piso al dólar. EUR/USD 1,0807/11 (retroceso del 38%, caída/corrección máxima de diciembre a abril) sigue siendo la primera referencia en el gráfico EUR/USD.

Noticias y vistas

La última Encuesta de Opinión de Altos Oficiales de Préstamos (SLOOS) de la Reserva Federal mostró que los bancos se volvieron más cautelosos respecto de los préstamos, mientras que las tasas de interés más altas continuaron pesando sobre la demanda de préstamos. Se elevaron los estándares para todas las categorías de préstamos, excepto algunos productos inmobiliarios residenciales. Se aplicaron normas más estrictas, en particular, a los préstamos inmobiliarios comerciales. Dicho esto, la proporción neta de bancos que endurecieron las condiciones cayó para la mayoría de los productos crediticios, en lo que es potencialmente una señal de que el crecimiento de los préstamos está superando su punto más bajo. Más bancos informaron condiciones más estrictas para los préstamos comerciales e industriales, pero la proporción neta sigue estando muy por debajo del máximo de julio pasado. La proporción de bancos que endurecieron los estándares para los préstamos para automóviles aumentó, pero una proporción menor informó estándares más altos para las tarjetas de crédito y otros préstamos al consumo. La demanda de todo tipo de préstamos al consumo sigue en retroceso.

El Banco de la Reserva de Australia (RBA) mantuvo estable el tipo de interés oficial en el 4,35% esta mañana. El status quo se produjo tras la observación de que la inflación estaba disminuyendo más lentamente de lo esperado (3,6% intertrimestral en el primer trimestre de este año desde 4,1%). La inflación subyacente fue más alta y disminuyó menos, en gran parte debido a la inflación de los servicios. El RBA dijo que todavía hay un exceso de demanda, mientras que las condiciones del mercado laboral son más estrictas de lo que es consistente con una inflación en el objetivo. Los nuevos pronósticos se basan en una trayectoria de la tasa de política implícita en el mercado que supone una tasa estable hasta mediados de 2025. Esto se compara con las proyecciones de febrero que suponen recortes de tipos a partir del segundo semestre de 2024. Sin embargo, la inflación se revisó al alza a lo largo del horizonte con un objetivo anual del 3,8% (frente al 3,2%) solo para entrar en la banda del 1-3% del RBA en diciembre de 2025 (2,8%). El RBA destacó la persistencia de la inflación de los servicios como una incertidumbre clave en esta trayectoria. El crecimiento del PIB se redujo marginalmente al 1,6% este año en medio de un consumo de los hogares particularmente débil. El banco central reiteró que no descarta nada en términos de tipos y se apega a un enfoque dependiente de los datos. Los mercados claramente esperaban algo un poco más agresivo después de la reciente serie de sólidos datos laborales y de inflación. El dólar australiano pierde algo de terreno hasta el nivel AUD/USD 0,661 y los rendimientos de los swaps disminuyen hasta 9 puntos básicos en el extremo frontal de la curva.

Graficos

Rendimiento de GE a 10 años

La presidenta del BCE, Lagarde, insinuó claramente un recorte de tipos en verano (junio) que cuenta con un amplio respaldo. La desinflación de la UEM continuó en abril y acercó el IPC general al objetivo del 2%. Junto con el débil impulso del crecimiento, esto da respaldo para aplicar un primer recorte de tipos de 25 puntos básicos. Una trayectoria inflacionaria más accidentada en el segundo semestre de 2024 y la estrategia de la Reserva Federal de aumentar la inflación a más largo plazo dificultan las medidas de seguimiento. Los mercados han aceptado eso.

Rendimiento a 10 años de EE. UU.

En mayo, la Reserva Federal reconoció la falta de avances hacia el objetivo de inflación del 2%, pero Powell dejó la puerta abierta a recortes de tipos a finales de este año. Un ISM suave en EE.UU. y unas nóminas laborales más débiles de lo esperado respaldaron la esperanza de los mercados sobre un primer recorte después del verano, provocando una corrección desde los niveles máximos hasta la fecha. La rigidez de la inflación sugiere que cualquier recorte de tasas será un difícil acto de equilibrio. El 4,37% (retroceso del 38% entre diciembre y abril) ya podría representar un fuerte respaldo para el rendimiento del bono estadounidense a 10 años.

EURUSD

La divergencia económica, un ciclo probablemente desincronizado de recortes de tipos con el BCE tomando excepcionalmente la delantera y datos del IPC estadounidenses superiores a lo esperado empujaron al EUR/USD a la zona de 1,06. A partir de ahí, unos mejores datos de la UEM dieron al euro un respiro. El dólar perdió aún más impulso ante los datos estadounidenses de principios de mayo, más débiles de lo esperado. Podría estar en juego una mayor consolidación en el nivel 1,07/1,09 en el corto plazo.

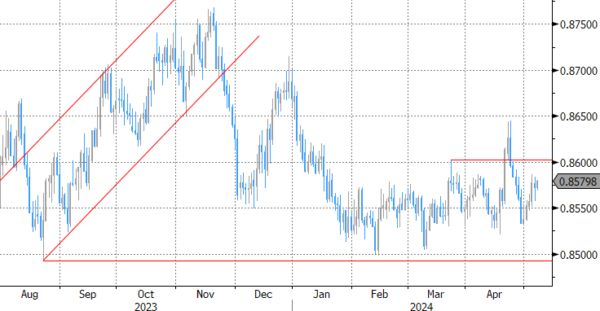

EUR/GBP

El debate en el Banco de Inglaterra se centra en el momento de los recortes de tipos. La mayoría de los miembros del Banco de Inglaterra se alinean con la opinión del BCE más que con la de la Reserva Federal, lo que sugiere que el proceso de desinflación ofrece una ventana de oportunidad para hacer que la política sea menos restrictiva (en el corto plazo). La caída de la libra esterlina se volvió más vulnerable, con la parte superior del rango de negociación lateral EUR/GBP 0,8493 – 0,8768 sirviendo como primera referencia técnica real.

{kind=link}