Hace medio año, el debate en las reuniones anuales del FMI y el Banco Mundial en Marrakech se centró en la geopolítica, con mucha preocupación de que la situación de seguridad global se estuviera saliendo de control. Éste no fue el tema central de las reuniones de primavera del FMI y el Banco Mundial de la semana pasada. Sin duda, hubo muchos debates sobre Oriente Medio y Ucrania, pero ninguno de los dos fue visto como “sistémico”. En cambio, la atención se centró en el desempeño cíclico superior de Estados Unidos frente a sus pares y la posibilidad de que esto pudiera mantener la inflación estadounidense más rígida que en otros lugares, impidiendo a la Reserva Federal recortar las tasas incluso cuando otros bancos centrales importantes comienzan sus ciclos de flexibilización. Esta combinación de factores hizo que el sentimiento del dólar fuera el más optimista en mucho tiempo, y las elecciones estadounidenses y el riesgo geopolítico se consideraron fuentes adicionales de fortaleza del dólar. No gran parte de esto está descontado en los mercados. Las volatilidades implícitas en opciones para el euro y el peso mexicano, por ejemplo, se encuentran en niveles muy bajos. Esto significa que la volatilidad puede aumentar, quizás considerablemente, a medida que avanza el resto de 2024.

Rendimiento económico superior de EE.UU.

Un hecho estilizado posterior a la crisis de 2008 es que el crecimiento de Estados Unidos superó sustancialmente al del resto del mundo avanzado. Esto nuevamente parece ser cierto después de la COVID-19 (Figura 1), con mucho debate sobre los factores subyacentes. Algunos sostienen que este desempeño superior refleja una política fiscal laxa y una rápida inmigración, mientras que otros ven un auge de la productividad vinculado a mercados laborales ajustados. Cualquiera que sea la fuente, el desempeño cíclico superior puede mantener la inflación estadounidense más rígida que en otros lugares. Hay algunos signos de esto. La Figura 2 muestra el peso combinado de los artículos en el índice de precios al consumidor (IPC) de EE. UU. con una inflación mes a mes superior al 2% (sobre una base anualizada y desestacionalizada), junto con la misma medida para el índice armonizado de precios al consumidor de la eurozona ( IPCA). Esta métrica es más ruidosa que si usáramos la inflación año tras año, pero tiene la ventaja de centrarse en la dinámica inflacionaria reciente, ya que no hay efectos de base que enturbien el panorama. La inflación elevada sigue siendo relativamente generalizada en Estados Unidos, en consonancia con un fuerte crecimiento, mientras que el impulso inflacionario se está desvaneciendo claramente en la eurozona.

Figura 1. PIB real vs. Tendencia de crecimiento anterior a la COVID en EE. UU. y la eurozona, indexada a 100 en el cuarto trimestre de 2007

Fuente: BEA y Eurostat

Figura 2. Generalización de la inflación en EE. UU. y la eurozona: peso de los artículos en el IPC y el IAPC con inflación m/m (saar) > 2%

Fuente: BLS y Eurostat

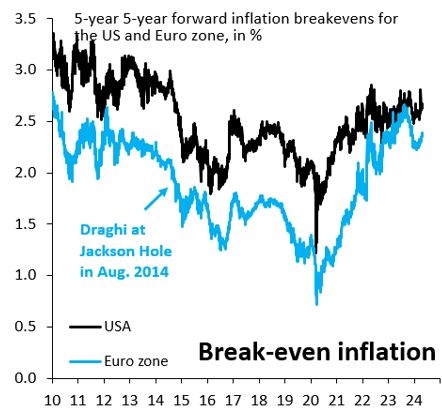

El desempeño superior cíclico de Estados Unidos no está descontado en los mercados. La Figura 3 muestra la inflación implícita a cinco años y a cinco años para Estados Unidos y la eurozona. Antes de la COVID-19, la inflación equilibrada en la eurozona estaba alrededor de 70 puntos básicos por debajo de la de EE. UU. Esa brecha se ha cerrado y actualmente es solo la mitad, lo que significa que los mercados no están diferenciando suficientemente entre EE. UU. y la eurozona. El mismo panorama surge de los diferenciales de tasas de interés. La figura 4 muestra las tasas de interés forward a dos años en Estados Unidos y la eurozona (una estimación de dónde creen los mercados que estará la tasa “terminal”) junto con el diferencial de tasas correspondiente. El diferencial de tipos está por debajo de lo que estaba antes de la COVID-19, a pesar de que Estados Unidos ahora está ampliando mucho más claramente la eurozona. El hecho de que el desempeño superior de Estados Unidos no esté descontado en los mercados sugiere que hay margen para que el dólar suba en el futuro, lo que explica el sentimiento alcista en las Reuniones de Primavera de la semana pasada.

Figura 3. Puntos de equilibrio de inflación a cinco años y a cinco años para EE. UU. y la eurozona, en porcentaje

Fuente: Bloomberg

Figura 4. Tasas de interés forward a 2 años y 2 años en EE. UU. y la eurozona, en porcentaje

Fuente: Bloomberg

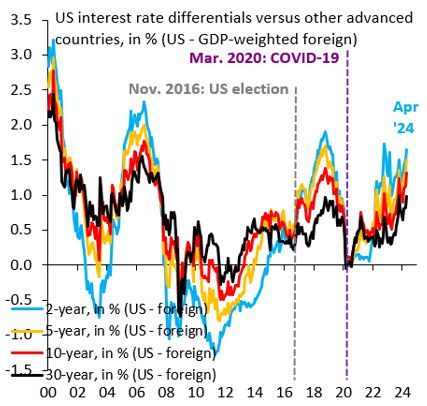

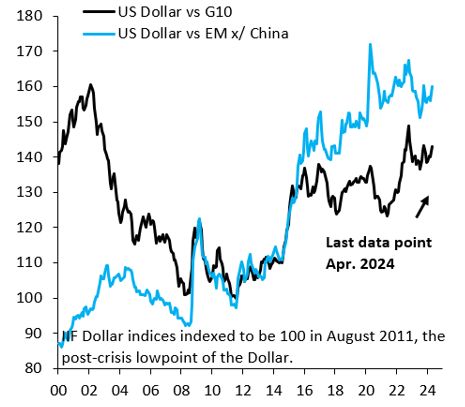

Si bien los gráficos hasta ahora han marcado el contraste con la eurozona, nuestros puntos básicos se trasladan al dólar en general. El gráfico 5 muestra el diferencial de intereses ponderado por el comercio a diferentes plazos de Estados Unidos frente a otras economías avanzadas, donde utilizamos las mismas ponderaciones que el índice del dólar de la Reserva Federal. Al igual que en la Figura 4, el diferencial de tasas de Estados Unidos frente a socios comerciales clave está por debajo de su máximo en el período previo a la COVID-19. Los mercados no están valorando el “excepcionalismo” estadounidense. Lo mismo ocurre con sólo observar el dólar nominal ponderado en función del comercio frente a las economías avanzadas y los mercados emergentes (Gráfico 6). Básicamente, el dólar ha estado en un patrón de retención durante una década desde su gran aumento en 2014/5.

Figura 5. Diferenciales de tasas de interés de EE.UU. vs. otros países avanzados, en % (EE.UU. – PIB ponderado en moneda extranjera)

Fuente: Bloomberg

Figura 6. Dólar estadounidense vs. G10 y mercados emergentes, excluida China

Fuente: Bloomberg

Elecciones estadounidenses y riesgo geopolítico

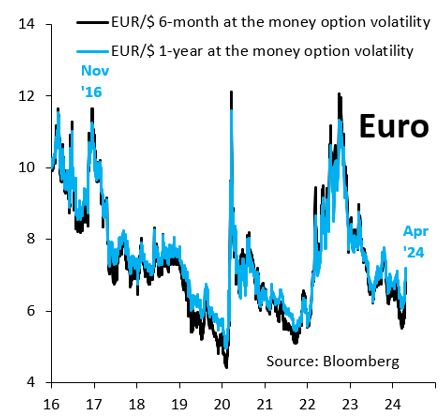

Las inminentes elecciones estadounidenses fueron, inevitablemente, un importante punto de discusión, aunque hay poca convicción sobre el rumbo que tomarán las elecciones. Lo que está claro, independientemente del resultado, es que los mercados aún no han comenzado a cubrir este riesgo de evento de manera material, lo cual es evidente en las reuniones con inversionistas y en los precios de mercado. La Figura 7 muestra la volatilidad implícita en opciones para EUR/$ a seis meses (no cubre las elecciones) y a un año (abarca las elecciones). La volatilidad se disparó bruscamente en noviembre de 2016 y actualmente está muy por debajo de esos niveles, incluso después del reciente aumento cuando los mercados valoraron una Reserva Federal más agresiva. La Figura 8 muestra lo mismo para el $/MXN, donde nuevamente es cierto que la volatilidad aumentó fuertemente en noviembre de 2016 y actualmente está muy por debajo de esos niveles. El hecho de que los mercados aún no hayan comenzado a cubrir el riesgo electoral estadounidense es otra fuente de fortaleza y volatilidad del dólar para el resto de 2024. Una escalada del conflicto en Ucrania o Medio Oriente también provocaría flujos de capital hacia refugios seguros para fortalecer el dólar.

Figura 7. Volatilidad de las opciones monetarias EUR/$

Fuente: Bloomberg

Figura 8. Volatilidad de las opciones monetarias $/MXN

Fuente: Bloomberg

{kind=link}