Cuando Ottawa anunció la semana pasada la distribución de cheques de 250 dólares a los trabajadores (una medida suspendida), el descontento de los jubilados no se hizo esperar. El discurso según el cual las personas mayores tienen dificultades para llegar a fin de mes y que se ven más afectadas por la inflación que otras cohortes se ha escuchado repetidamente en el espacio público.

Publicado a las 6:30 a. m.

Es bastante curioso, porque en junio, Deber había publicado un importante expediente sobre la “mayor transferencia de riqueza intergeneracional de la historia” 1. Todas las estadísticas y estudios citados muestran que las personas mayores que morirán en los próximos años dejarán herencias mayores que nunca.

Los contadores profesionales colegiados (CPA) se tomaron la molestia de cuantificar las “sumas astronómicas” que dejarán los baby boomers de Canadá: 1 billón de dólares2. Esto no sorprende cuando sabemos que el valor medio de las familias compuestas por personas de 65 años o más supera los 1,1 millones de dólares, lo que incluye bienes raíces, vehículos, ahorros y el valor de los planes de jubilación.

Ningún otro grupo tiene activos tan elevados, según Statistics Canada. Si lo piensas bien, esto tiene sentido, ya que se necesita tiempo para acumular riqueza y beneficiarse de la magia del interés compuesto.

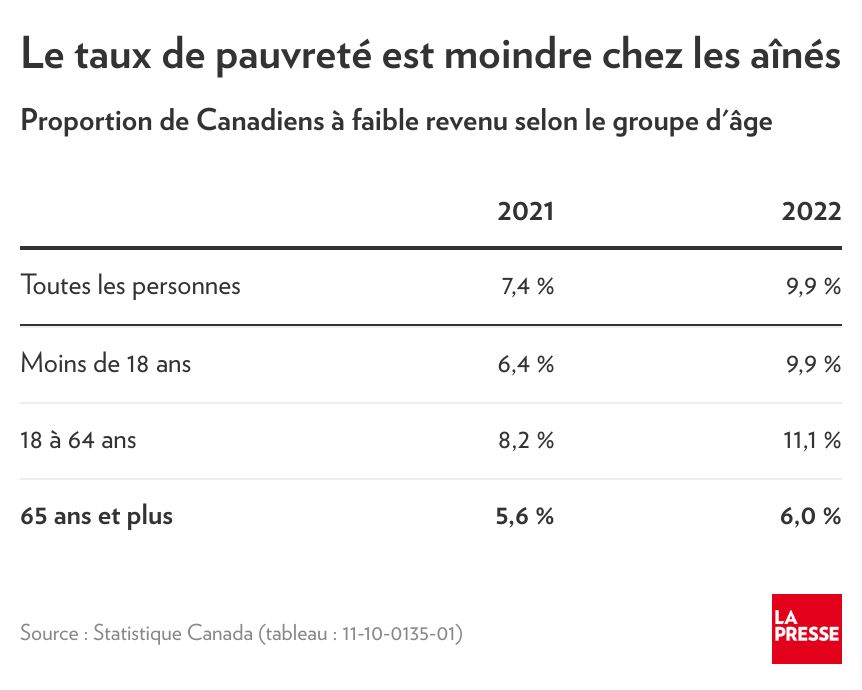

También podemos analizar la situación observando la tasa de pobreza por grupo de edad. Pero, de nuevo, los mayores destacan… por su envidiable situación.

La proporción que vive por debajo del umbral de pobreza es menor (6%) que entre otros adultos (11,1%). Esto sin tener en cuenta que la situación financiera de las personas de 65 años o más cambió poco entre 2021 y 2022 mientras el aumento inflacionario era rampante. No se puede decir lo mismo entre los más jóvenes, como vemos en la siguiente tabla.

Tiene sentido, cuando lo piensas. Las anualidades pagadas por Quebec y Ottawa no son fijas. Por el contrario, están totalmente indexados al coste de vida. Por otro lado, no todos los trabajadores han tenido la oportunidad de ver cómo sus salarios aumentan al mismo ritmo que la inflación. Además, las personas mayores han aprovechado más la subida de los tipos de interés para enriquecerse, ya que sus cuentas bancarias son más grandes. Sus GPC han tenido buenos resultados.

Sin embargo, escuchando a la presidenta de la Fédération de l’Âge d’Or du Québec (FADOQ), Gisèle Tassé-Goodman, ante el micrófono de Nathalie Normandeau y Luc Ferrandez3tenemos la impresión de que muchas personas mayores viven en condiciones precarias debido a la inflación y que quienes tienen medios para viajar son la excepción. “Los ingresos son fijos para las personas que reciben beneficios del gobierno. El costo de los alimentos, los bienes de consumo, el transporte y el alquiler ha aumentado enormemente. Necesitamos ayudar a estas personas. »

El discurso de la Asociación Quebec para la Defensa de los Derechos de los Jubilados y Prejubilados (AQDR) es similar. “Las personas más afectadas por el aumento del coste de la vida, proporcionalmente, son las personas mayores, en particular las más vulnerables, personas que sólo viven de ingresos federales”, dijo a mi colega Pierre Lynch, presidente de la AQDR. Karim Bensaiseh4. El NDP y el Bloc Québécois hicieron comentarios similares, exigiendo que las personas mayores también tengan derecho a 250 dólares en abril.

Dado que los números pueden ser engañosos o mal interpretados, me comuniqué con un experto en ingresos de jubilación. Pierre-Carl Michaud es profesor del departamento de economía aplicada de HEC Montréal y director científico del Instituto de Jubilación y Ahorro. Coincide en que el mensaje sobre las personas mayores no siempre es coherente con la realidad actual. Hasta mediados del siglo pasado, los jubilados tenían dificultades económicas y esta percepción sigue arraigada.

“En casi todos los países de la OCDE tenemos este problema del mito que es muy difícil de deshacer”, me dijo. Puede que seamos sensibles a la imagen del anciano soltero, que casi no tiene ingresos de jubilación, que vive en dificultades… Hay algunos, en Canadá, pero el anciano medio vive con poder de compra sustancial. »

Ciertas políticas públicas que resultan costosas para el Estado también se basan en este mito de los mayores miserables y al final todos pagan el precio. “Tenemos que deshacernos de ello”, argumenta el académico, que no es insensible a la difícil situación de las personas mayores a pesar de las cifras que estudia desde hace años.

Sus cálculos también destacan un fenómeno poco conocido: los jubilados cuyos ingresos después de impuestos son mayores a los 65 años que antes de los 65 años. En Quebec, las personas entre 66 y 69 años ganan en promedio el equivalente al 90% de sus ingresos laborales.5. Para la mitad de la población, esta tasa de reemplazo es del 100% y se eleva al 300% entre los más pobres.

Sí, la jubilación se traduce en muchos casos en un aumento de los ingresos.

¿Las personas mayores se ven más afectadas por la inflación porque la composición de su cesta de la compra difiere considerablemente de la de los más jóvenes, como a veces escuchamos? Los datos, responde Pierre-Carl Michaud, demuestran en cambio que sus gastos “están bastante cerca de la media canadiense”.

Por supuesto, ya sea que hablemos de promedio o mediana, siempre hay personas en los extremos del espectro. Además, una de cada cinco personas mayores vive con el 60% de sus ingresos previos a la jubilación, una tasa de reemplazo considerada “relativamente baja”. Su realidad personal existe y la idea aquí no es negarla. Al contrario, debemos garantizar que se adopten medidas específicas para mejorar su situación, algo que lamentablemente la idea original de cheques de 250 dólares no consiguió en absoluto. La segunda versión, si corresponde.6, debería ser más sensato.

1. Lea el archivo de Deber

2. Ver análisis de CPA

3. Escuche la intervención del presidente de FADOQ

4. Lea el artículo sobre la posición de la AQDR.

5. Consultar los cálculos del profesor Pierre-Carl Michaud.

6. Lea el artículo “El gobierno elimina el cheque de $250 de la factura, pero no lo abandonará”