La actualización mensual de bonos de GAMA se centra en el punto focal del mercado de bonos y en cómo posicionar concretamente una cartera de bonos global.

Este mes destacamos la importancia de las opiniones a largo plazo sobre la inflación y su vínculo con las correlaciones entre los mercados de bonos y los mercados de acciones.

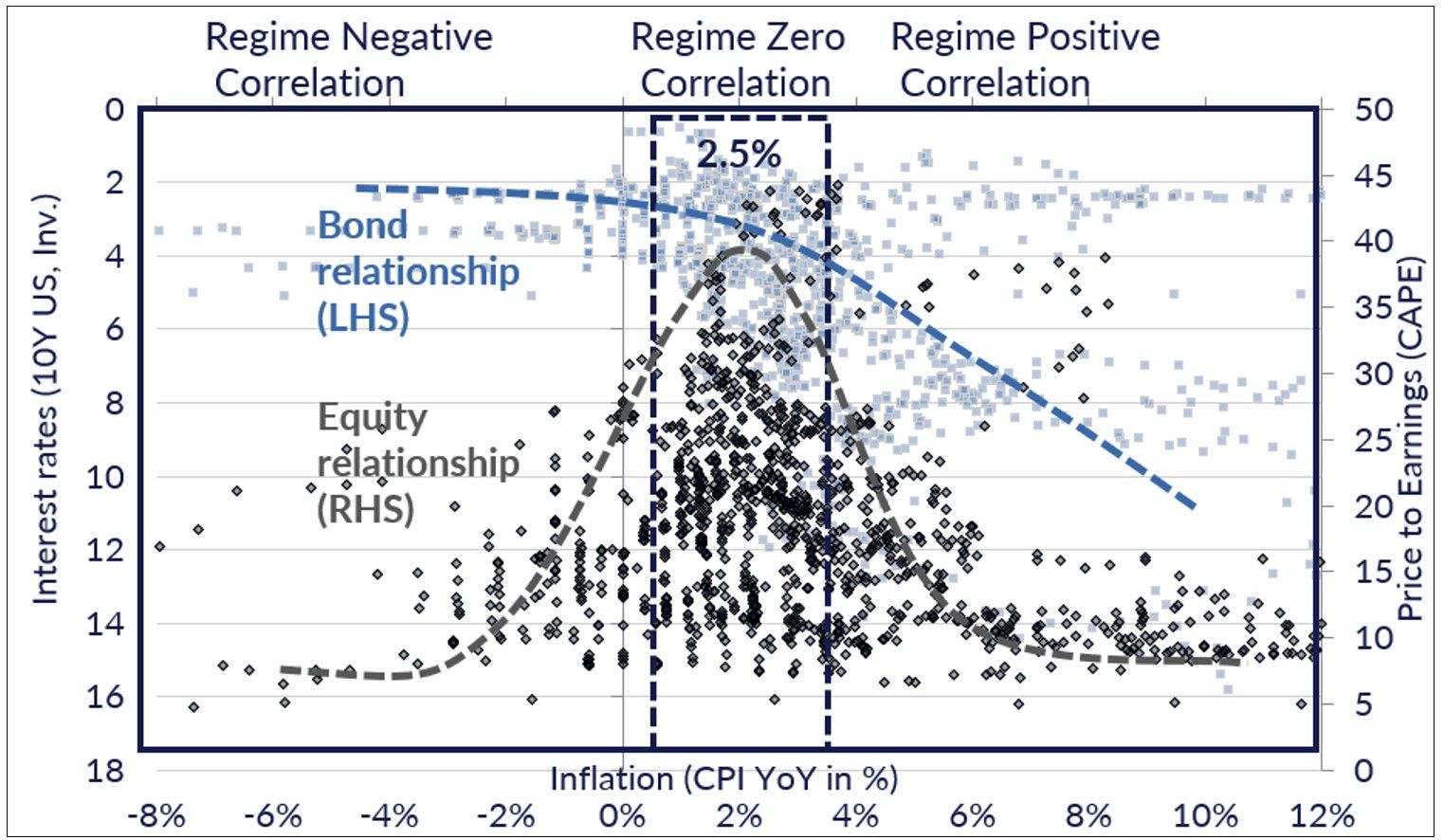

La inflación sigue siendo el centro del debate y es una variable clave no sólo para los mercados financieros sino también para las autoridades monetarias y fiscales. De hecho, la cuestión del poder adquisitivo ha llegado al centro de los debates políticos. Los resultados de las elecciones celebradas en Francia este fin de semana, con el ascenso de partidos en ambos extremos del espectro político, son el último ejemplo de ello. Desde el punto de vista de un gestor de carteras de bonos, la cuestión del escenario de inflación también es central. La inflación a largo plazo es un determinante clave de los niveles de tasas de equilibrio, ya sean tasas de política del banco central o tasas de equilibrio de más largo plazo. Finalmente, la inflación es también el factor determinante que influye en el nivel de correlaciones entre acciones y bonos y, por tanto, una variable importante en términos de construcción de cartera. Empíricamente encontramos que las valoraciones de los bonos son inversamente proporcionales al nivel de inflación, es decir, los rendimientos de equilibrio (o los precios de equilibrio) aumentarán (y los precios caerán) con una inflación estructural creciente y a la inversa. La relación entre inflación y valoración del mercado de valores es más compleja. En efecto, obtenemos la valoración máxima del mercado de valores cuando la inflación se mantiene estable en un nivel entre el 2% y el 3%, y tiende a deteriorarse si la inflación cae hacia el 0% (riesgo de deflación) o aumenta más allá del 3% (riesgo de inflación). deslizamiento). Así, la correlación entre bonos y acciones tenderá a aumentar proporcionalmente con la inflación, con una correlación cercana a cero cuando la inflación esté entre el 2% y el 3%. Le graphe 1 illustre la relation effective depuis 1960 entre l’inflation et les niveaux de rendement d’une part (taux 10 ans américain) et d’autre part le niveau de valorisation du S&P 500 (ratio cours sur bénéfices ajustée du cycle ou CAPE en inglés).

Gráfico 1: Relación entre inflación y valoración de bonos y acciones.

Fuentes: datos de Robert Shiller desde 1960 con cálculos de GAMA

El gráfico delinea tres tipos de regímenes de correlación entre acciones y bonos: correlaciones negativas cuando la inflación está por debajo del 2%, una correlación cercana a cero cuando la inflación fluctúa entre el 2% y el 3%, y una correlación cada vez más positiva por encima del 3%.

El gráfico 2 ilustra perfectamente la importancia de la inflación como determinante de la correlación entre el S&P 500 y los tipos a 10 años de Estados Unidos. Así, en las décadas de 1970 y 1980, décadas marcadas por altos niveles de inflación, la correlación entre acciones y bonos fue claramente positiva, y ambos tipos de activos tendieron a disminuir durante los años de inflación creciente (década de 1970) y tendieron a aumentar durante la década de 1980. Por el contrario, las correlaciones fueron negativas entre acciones y bonos, mientras que la inflación cayó por debajo del 2%. Los años de esta década han visto cambios drásticos en los regímenes de correlación, ya que los años de Covid comenzaron como años de régimen de correlación negativa y luego el shock post-Covid empujó el nivel de inflación hacia arriba, llevándonos a un régimen de correlación muy positivo. De hecho, si los banqueros centrales inicialmente vieron la crisis de Covid como un shock a la oferta, y por lo tanto a priori de naturaleza transitoria, rápidamente observaron que también iba acompañada de un shock a la demanda tras las intervenciones fiscales y monetarias sin precedentes. Los bonos, en lugar de brindar una diversificación bienvenida, han estado en el centro de la corrección de 2022 en los mercados financieros. Actualmente, la correlación acciones-bonos se encuentra en niveles intermedios, todavía positivos, consistentes con un nivel de inflación del 3,5%.

Gráfico 2: Relación entre inflación y correlaciones entre acciones (S&P 500) y bonos (tasas a 10 años, escala invertida).

Fuente: Bloomberg, cálculos GAMA

La cuestión central que nos interesa es, por tanto, saber qué nivel de inflación navegaremos en los próximos años y cómo debería distribuir un inversor global su asignación entre activos de renta fija (por ejemplo, bonos) o activos de renta variable (por ejemplo, acciones). Seguimos convencidos de que hoy en día es extremadamente difícil dar una respuesta clara a esta pregunta y que es necesario evaluar los distintos factores clave en términos de evolución de los precios. De hecho, como destacamos en nuestros comentarios mensuales anteriores, el nivel de inflación dependerá en gran medida de las decisiones políticas, particularmente en términos de políticas macroeconómicas. Está la cuestión central de la gestión de los déficits en nuestras economías desarrolladas y el margen de maniobra que tendrán los bancos centrales para monetizarlos total o parcialmente. Hay dos bandos entre los economistas sobre esta cuestión de la inflación. Quienes piensan que la inflación aumentará estructuralmente, invocando por ejemplo las “3 D”: desglobalización, descarbonización y demografía, es decir, una tendencia a la reducción del comercio en un contexto de proteccionismo y deslocalización de los sistemas de producción, una tendencia al aumento de la oferta. costes y transición energética, y finalmente el impacto del envejecimiento sobre los salarios con presión al alza sobre los costes. El bando contrario replicará que el exceso de deuda en el sistema es el resultado del exceso de capacidad de producción a nivel global y que los precios están destinados a permanecer bajo presión con el aumento de la eficiencia de los dispositivos de producción (por ejemplo, la robotización). El riesgo final de un endeudamiento excesivo es el de entrar en una espiral de recesión-depresión-deflación. Asimismo, también replicarán que la desglobalización de la producción de bienes intermedios no frena en modo alguno la globalización de los servicios en la era de la digitalización de la economía y el impacto de la inteligencia artificial. Por último, no está nada claro que la evolución de las tendencias demográficas sea inflacionaria con las presiones migratorias y el desarrollo de la inteligencia artificial.

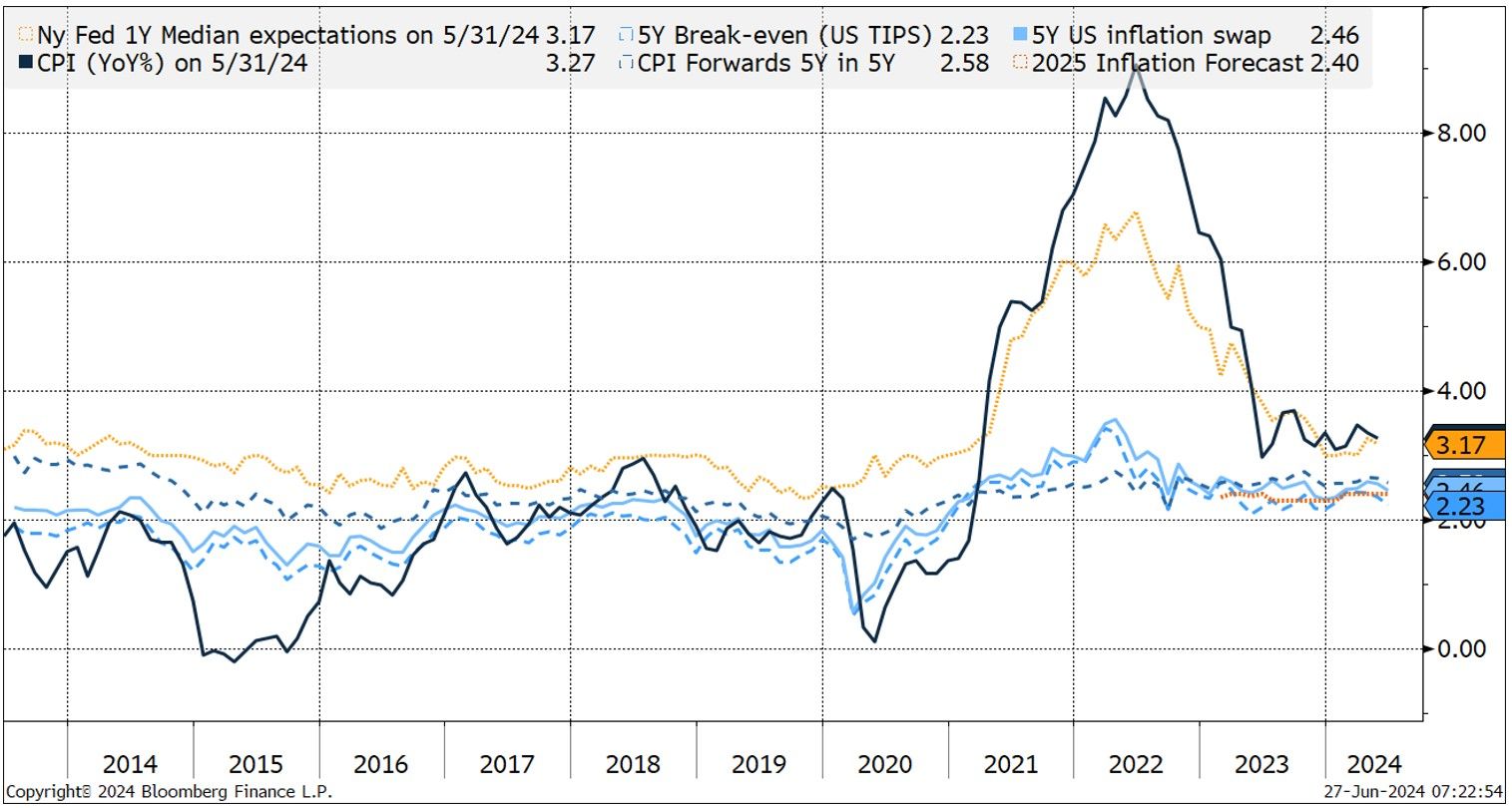

Es interesante observar que los gestores de activos internacionales ven el riesgo de inflación como su mayor riesgo en la encuesta del Bank of America, observada de cerca, y esto desde abril de 2021. Sin embargo, está claro que los operadores de los mercados de bonos anticipan una inflación muy estable en promedio durante los próximos 10 años con una tasa de inflación implícita de entre 2% y 2,5% durante los últimos 18 meses (ver gráfico 3).

Gráfico 3: Inflación al consumidor (azul oscuro), encuesta de la Fed sobre inflación esperada y expectativas de inflación implícita dadas por los mercados de bonos (azul claro).

Fuentes: Bloomberg, GAMA

En otras palabras, el mercado de bonos no parece temer un deslizamiento inflacionario y parece más preocupado por un posible error de política monetaria. Si esto se confirmara en las cifras, podemos imaginar fácilmente, por un lado, una normalización de los tipos hacia tipos de equilibrio a largo plazo (ligeramente por debajo del nivel de inflación) y, por otro, niveles de correlaciones entre acciones y bonos que retornan hacia cero, lo que ofrece nuevamente una gran ventaja en términos de efecto de diversificación.

Si comparamos las primas de riesgo de las acciones y los bonos, vemos que después de cinco años de bajo rendimiento, los bonos de calidad en dólares (bonos del Tesoro o corporativos) ofrecen rentabilidades similares a las de las acciones, aunque con una volatilidad significativamente más débil. El gráfico 4 compara el rendimiento promedio del S&P 500 a lo largo de 10 años, incorporando un supuesto de crecimiento de las ganancias del 7% anual desde los niveles actuales con los rendimientos corporativos o del Tesoro estadounidense a 10 años en USD.

Gráfico 4: Rentabilidad de los activos en dólares y volatilidades implícitas de acciones y bonos.

Fuente: Bloomberg, cálculos de GAMA, efectivo, tesorería (a 10 años) y rendimientos corporativos versus una estimación de los rendimientos de las acciones del S&P 500 utilizando un supuesto del 7% de las ganancias a 10 años de las ganancias actuales.

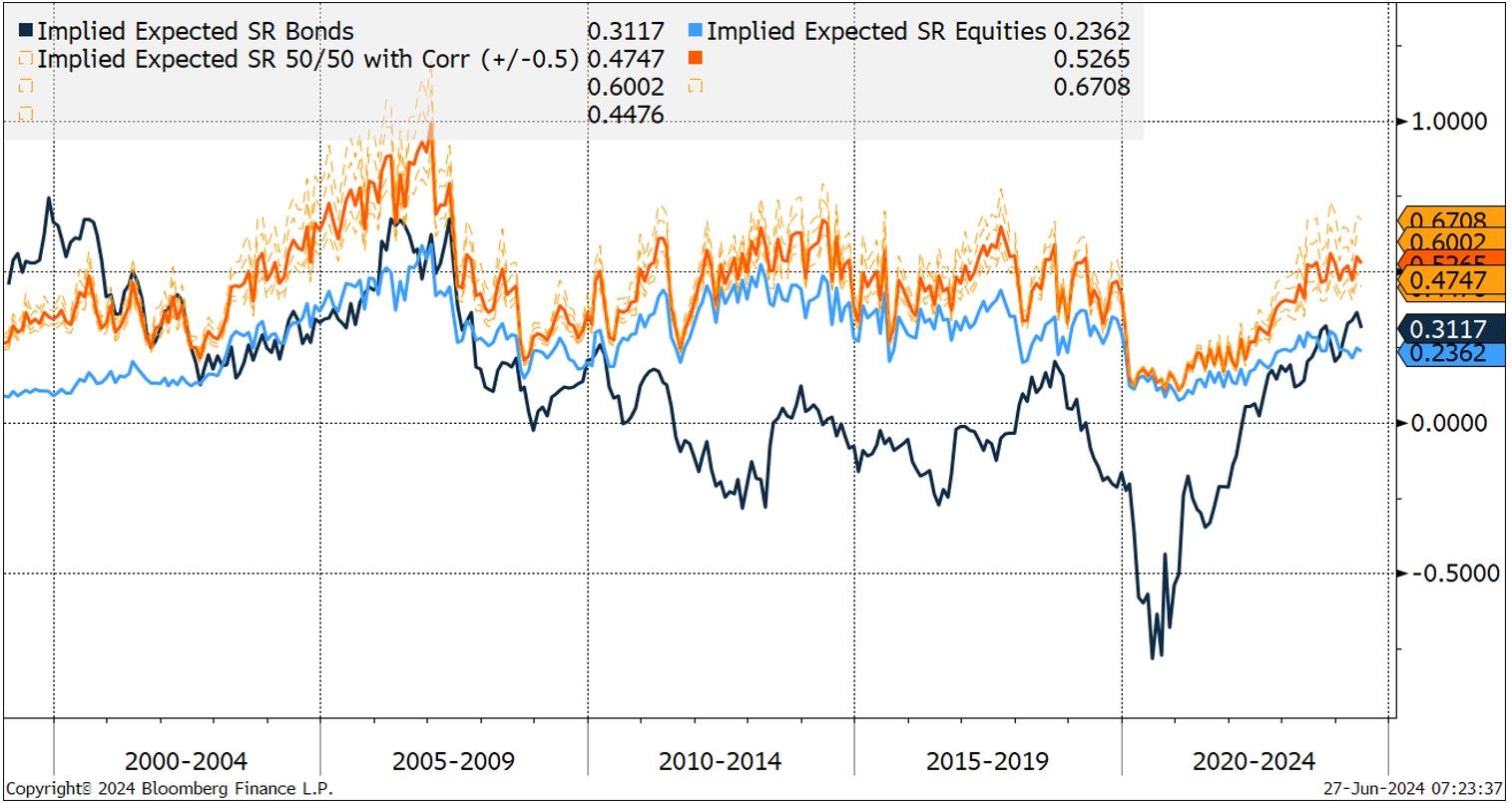

Gráfico 5: Ratios de Sharpe (exceso de rentabilidad por unidad de riesgo) de acciones, bonos y una cartera equilibrada 50/50.

Fuente: Bloomberg, cálculos de GAMA tomando supuestos de riesgo (volatilidad implícita en acciones y bonos), así como diferentes hipótesis en términos de correlaciones de acciones y bonos (entre +0,5 y -0,5).

Lo que llama la atención sobre la base de estas estimaciones es que los bonos vuelven a ser atractivos en comparación con las acciones por primera vez desde aproximadamente 2007. Por otro lado, una cartera equilibrada 50/50 ofrece ahora una rentabilidad esperada ajustada al riesgo entre los más Atractivo durante 10 años. Tenga en cuenta que las volatilidades implícitas utilizadas son históricamente bajas para las acciones (VIX del 12%) y altas para los bonos (MOVE a 100 pb o alrededor del 7% equivalente para un bono estadounidense a 10 años).

POSICIONAMIENTO DE UNA CARTERA GLOBAL DE BONOS

En este contexto, ¿cómo posicionar una cartera de bonos? En general, seguimos siendo optimistas respecto de los bonos con grado de inversión. Los bonos indexados a la inflación ofrecen protección y, por tanto, una diversificación interesante en caso de que se produzca un cambio de escenario hacia un aumento más estructural de la inflación (este no es nuestro escenario principal actualmente). De este modo, un inversor puede estar seguro de recibir un 2% por encima de la inflación en USD. Seguimos prefiriendo una cartera bastante defensiva en términos de riesgo crediticio, favoreciendo los bonos de calidad en segmentos intermedios y evitando los vencimientos muy largos, que son vulnerables a un pronunciamiento de las curvas de rendimiento. Mantenemos un enfoque cauteloso hacia los segmentos de crédito más riesgosos, en particular el alto rendimiento, que creemos que ofrece una protección insuficiente en términos de compensación. Favorecemos la diversificación hacia los llamados bonos híbridos de emisores financieros y no financieros de calidad, incluso si reducimos esta asignación durante el segundo trimestre. Por último, la diversificación hacia bonos corporativos emergentes le permite estar expuesto a emisores de calidad con primas atractivas.

En términos generales, los bonos han recuperado las características esperadas de esta clase de activos. Después de haber sido detractores de rentabilidad durante los últimos cinco años, podrían volver a ofrecer sus dos mayores cualidades: una fuente de rentabilidad atractiva y estable, así como valor de diversificación. Los “vigilantes de los bonos”, que podrían traducirse como “guardianes del templo de los bonos”, seguirán muy de cerca la evolución de la inflación en los próximos años y las decisiones políticas clave de las autoridades monetarias y fiscales y no dudarán en dejar constancia de su descontento en los próximos años. caso de que la inflación suba.

{kind=link}