El año 2024 marca un hito decisivo para el mercado inmobiliario francés, sacudido por los persistentes efectos de la rápida subida de los tipos de interés que comenzó en 2022.

En este contexto complejo, la dinámica de los mercados de residencias antiguas, nuevas y administradas revela ajustes contrastantes. Las transacciones de bienes inmuebles existentes están en fuerte caída, mientras que el mercado inmobiliario nuevo está luchando por recuperarse ante el aumento de los costos de construcción y el fin gradual de los incentivos fiscales. Sin embargo, ciertos segmentos, como la inversión en bloque en propiedades antiguas, están mostrando un repunte notable. Los inversores, promotores y compradores se enfrentan a desafíos sin precedentes al intentar encontrar soluciones en un entorno cada vez más tenso.

La pregunta sigue siendo: ¿cómo logran estos diferentes segmentos adaptarse –o no– a las nuevas realidades económicas y financieras del mercado inmobiliario francés? Análisis de la situación con el informe económico de Ikory de octubre de 2024

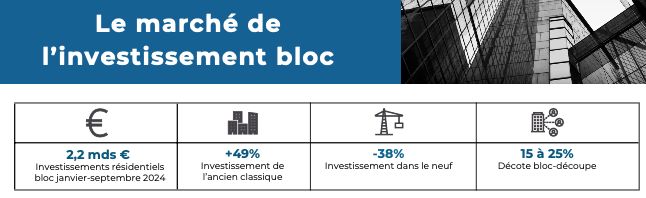

El mercado de inversión en bloque

Las inversiones en bloque residencial muestran un repunte significativo, alcanzando los 2.200 millones de euros en los tres primeros trimestres de 2024, un aumento del 7% en comparación con 2023. El antiguo segmento inmobiliario en bloque es particularmente dinámico con un aumento del 49% en los volúmenes de transacciones. impulsado por un descuento del 15 al 25% entre las ventas en bloque y unitarias. Por otro lado, los inmuebles nuevos han bajado un 38%, debido principalmente al aumento de los costes y tarifas de construcción.

Las inversiones en residencias gestionadas (coliving, residencias de estudiantes, etc.) han experimentado una importante caída del 58% respecto a 2023, lo que refleja la falta de confianza de los inversores. La ausencia de grandes transacciones, llamadas “megatransacciones”, ilustra las dificultades para financiar operaciones de gran escala para satisfacer las necesidades de vivienda intermedia.

El antiguo mercado inmobiliario

Las transacciones son cada vez más raras

El sector inmobiliario antiguo se enfrenta a una desaceleración de la actividad que se espera que continúe durante unos meses más. Las crisis de 2007 y 2012 provocaron una caída del 31 y 32% respectivamente en los volúmenes de transacciones. En agosto de 2024, la caída de la actividad fue del 32% en dos años, y se espera que continúe al menos hasta finales de año.

Las interpretaciones son divergentes: algunas organizaciones atribuyen la contracción de la actividad a los vendedores que, anticipando una recuperación de los valores, pospondrían la puesta en el mercado de sus propiedades para más tarde. Sin embargo, las condiciones parecen estar mejorando, especialmente en términos de financiación, con el inicio de la bajada de los tipos, que alcanzaron el 3,54% en septiembre, tras alcanzar un máximo del 4,20% en noviembre de 2023. El efecto, sin embargo, se concentra más bien en los inmuebles nuevos. , el número de solicitudes de préstamos sólo aumentó ligeramente en el caso de inmuebles antiguos.

Hacia la estabilización de precios

Si la caída de los precios de los bienes inmuebles existentes comenzó más tarde que la contracción del número de transacciones, ahora afecta a prácticamente todos los mercados, aunque el ritmo sigue siendo moderado. Ya sea en la isla de[1]En Francia, como en las regiones, el descenso se sitúa entre el 1 y el 5% para los apartamentos y, con repercusiones post-covid, entre el 4 y el 8% para las casas. El fenómeno es el mismo en las grandes metrópolis, donde incluso aquellas que parecían ir bien, como Niza (+1%) y Montpellier (-2,4%), a su vez se ven afectadas. Notaremos la recuperación de los precios en Marsella, después de varios trimestres de caída. Es cierto que el mercado de la ciudad bimilenaria es tradicionalmente cíclico.

Las previsiones, realizadas gracias al análisis de los precontratos de los notarios, muestran que la caída de los precios debería comenzar a desacelerarse, como es el caso de los apartamentos en Île-de-France, que, hasta la fecha, registran una disminución del 6 % anual, pero la caída debería reducirse al 3% a finales de año.

Con 9.500 euros en agosto y 9.370 euros/m² previstos en diciembre, París sigue su ejemplo, con un nivel general de precios que ha caído un 12,6% desde su nivel más alto en noviembre de 2022. La actividad allí es débil y alcanzó el punto más bajo en número de 2009. de transacciones. Las brechas entre barrios tienden a ampliarse, siendo los distritos más caros los que mejor resisten. En el segundo trimestre, el m² medio alcanzó los 13.910 euros en el distrito 6, donde sólo había caído un 0,7%, mientras que en el distrito 19 fue de 7.540 euros, una caída del 9,8%. Este fenómeno es bastante habitual: las transacciones, al permanecer en bienes inmuebles de alta gama, tienden a distorsionar las estadísticas de la evolución de los precios al dar la ilusión de una caída controlada. La caída de productos menos buscados es más importante de lo que parece.

En conclusion

Parece probable que la contracción de los volúmenes y precios de los bienes antiguos continúe al menos hasta finales de año. Prácticamente todos los mercados de Île-de-France y de las regiones siguen ahora el mismo camino a un ritmo que sigue siendo moderado. La reducción de tipos iniciada por el BCE no compensa significativamente la actividad por el momento, aunque la tendencia sería hacia una desaceleración de la deflación.

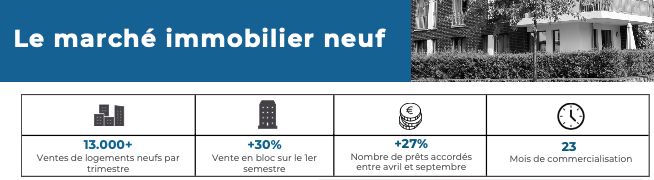

El nuevo mercado inmobiliario

Transacciones en una meseta baja

Las ventas de viviendas nuevas a particulares se han estabilizado a un ritmo de alrededor de 13.000 transacciones por trimestre desde principios de año. La caída de los volúmenes se constató a mediados de 2023, en particular con la desaparición de las ventajas del sistema Pinel, que redujo las ventas a los inversores del 45% del total de las transacciones en 2022 al 36% en 2023 y al 31% este año.

Ante este desgaste de la demanda, los desarrolladores naturalmente recurrieron al bloque. Pero también allí se toparon con dificultades del mercado y, en particular, con las expectativas de los inversores institucionales que, para mantener sus márgenes, exigen ahora rentabilidades muy superiores a las que aceptaban antes de la subida de tipos. Como resultado, las ventas en bloque han sufrido una caída significativa, representando el mercado sólo 660 millones de euros en los tres primeros trimestres de 2024, frente a los 4.720 millones de todo el año 2020, en su punto máximo. Son los propietarios sociales quienes en última instancia acuden en ayuda de los programas inactivos de los promotores. Las ventas en bloque aumentaron un 30% en el primer semestre de 2024 en comparación con el mismo período de 2023.

El imposible ajuste de precios

Contrariamente a lo esperado por las autoridades públicas, los precios no se utilizaron como variable de ajuste. Esto se debe a que, en un mercado de oferta, son el precio de costo y el costo de la tierra los que crean el valor de la producción. El ajuste no puede hacerse sin condenar al fracaso a parte de la profesión. De ahí el mantenimiento de los valores mostrados en casi todos los mercados. La única excepción es Île-de-France, donde los precios cayeron un 5,1%, sin duda porque allí los márgenes eran más cómodos.

Los inicios de una recuperación

Los inventarios, en el contexto de la crisis, tendieron a aumentar. El plazo de entrega del producto fue de 23 meses en el segundo trimestre de 2024, mientras que a principios de 2022 era de sólo 9,3 meses como mínimo. Pero, tras una tímida recuperación de las ventas, parece que este nivel se estabiliza. Otro indicador destacable es el repunte de las solicitudes de préstamos bancarios concedidos a compradores de inmuebles nuevos. Han subido un 27% en septiembre, desde que tocaron fondo en abril. La recuperación, nuevo desafío, permitirá reactivar el sector que, dentro de unos meses, deberá afrontar la tradicional congelación de los permisos de construcción durante el período preelectoral.

En conclusion

El nuevo mercado inmobiliario, privado del beneficio inesperado de las medidas fiscales y enfrentado a la inflación de los costes de construcción y financiación, sufrió una grave crisis de la que ahora sale debilitado. Básicamente, la escasez de suelo y las limitaciones del cambio energético no facilitan su resurgimiento, a pocos meses del inicio de las elecciones municipales que, tradicionalmente, tienen como efecto congelar la actividad.

¿Qué recordar?

El ajuste de precios esperado por las autoridades públicas tarda en materializarse, especialmente en las nuevas construcciones, donde los costes de construcción siguen siendo elevados. Los stocks de viviendas en espera de venta siguen creciendo, con un tiempo medio de liquidación de 23 meses en el segundo trimestre de 2024. Sin embargo, el aumento de los préstamos concedidos para viviendas nuevas (+27% entre abril y septiembre) señala un ligero temblor del mercado , aunque frágil, en vísperas de las elecciones municipales, un período generalmente marcado por el estancamiento de los permisos de construcción.

Hola, somos nosotros… ¡las dulces Cookies! ????

Nos encanta que estés ávido de nuestro contenido. Pero para que tu visita sea aún más dulce, nos gustaría acompañarte con unas galletas que te prometemos que no contienen calorías. ¿Qué opinas?

¿Se pregunta por qué le servimos galletas? ????

¡Contar a nuestros visitantes es importante!

Es simple: queremos que tu experiencia aquí sea tan agradable como nuestro contenido. Las cookies nos ayudan a contar tus visitas para comprender mejor tus preferencias, mimarte con lo que te gusta y asegurarnos de que no te pierdas nada. ¡Y no te preocupes, todavía no tienen calorías!

El almacenamiento o acceso técnico es estrictamente necesario con la finalidad legítima de posibilitar la utilización de un servicio específico solicitado explícitamente por el suscriptor o usuario, o con la única finalidad de realizar la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

El almacenamiento o acceso técnico es necesario con el fin legítimo de almacenar preferencias que no son solicitadas por el suscriptor o usuario.

El almacenamiento o acceso técnico que se utilice exclusivamente con fines estadísticos.

Almacenamiento o acceso técnico utilizado exclusivamente con fines estadísticos anónimos. Sin una citación, el cumplimiento voluntario de su proveedor de servicios de Internet o registros adicionales de un tercero, la información almacenada o recuperada con este único propósito generalmente no puede usarse para identificarlo.

El almacenamiento o el acceso técnico es necesario para crear perfiles de usuario con el fin de enviar publicidad o rastrear al usuario a través de un sitio web o entre sitios web con fines de marketing similares.

Configura tus consentimientos

Utilizamos cookies para garantizarle la mejor experiencia en nuestro sitio web. Si continúa utilizando este sitio, asumiremos que está satisfecho con él.DE ACUERDO