Detrás de la fachada de una economía aparentemente resistente, la situación financiera de la Reserva Federal revela fallas preocupantes. Con pérdidas récord y una política monetaria bajo presión, el futuro del dólar como refugio seguro podría ser puesto en duda…

Este año, todas las miradas puestas en Estados Unidos siguieron centradas en las elecciones presidenciales y en la buena evolución del dólar.

Hay que decir que entre la retirada de Joe Biden y la aplastante victoria de Donald Trump no faltaron acontecimientos dramáticos. Y con un rendimiento de casi +6% respecto al euro, el dólar demostró la mentira a las Casandras que predijeron un colapso de la moneda estadounidense.

A los comentaristas políticos y económicos les bastó con predecir, a finales de año, un retorno de hace ocho años. Como si el segundo mandato de Trump pudiera ser equivalente al primero, pero sobrealimentado, y que Wall Street pudiera esperar un año 2025 equivalente a 2017. Después de un año 2024 loco para los índices americanos, ningún inversor sería exigente con el aumento del 22%. en el S&P 500 que coronó el primer año del reinado de Donald Trump.

Pero la situación es muy diferente a la de hace ocho años. Después de años de flexibilización cuantitativa, la subida de tipos decidida por la Fed lastró su balance. Con más de 5,7 billones de dólares en bonos del Tesoro en su cartera, era inevitable que el aumento de las tasas de interés obligara a la institución a incurrir en pérdidas no realizadas. Y, con la remuneración de los depósitos superior a la de los activos que posee, el paso del tiempo no mejoraría las cosas.

Ante esta evidencia matemática, la Reserva Federal se anticipó a las críticas y cuantificó el coste del ciclo de subidas de tipos. Pero a la vista de las últimas cifras trimestrales, la estimación era más que optimista: resulta totalmente desconectada de la realidad.

El agujero en el balance supera ahora los 213.000 millones de dólares, frente a sus 43.000 millones de dólares de patrimonio. Sólo a través de un artificio contable la Reserva Federal logra mantener una fachada de solvencia.

La monetización de los déficits del Tesoro tuvo la ventaja de desplazar la insolvencia del Tío Sam. Al incluir el déficit presupuestario en el balance del Banco Central, aunque se supone que es independiente, Washington carga ahora su negligencia presupuestaria sobre todos los países. usuarios.

Rigor presupuestario ficticio

Es obvio que la Reserva Federal no es una entidad jurídica como cualquier otra y que las autoridades no tienen ningún interés en obligarla a recapitalizarse o a declararse en quiebra.

En la práctica, mientras se permita a la Reserva Federal operar con patrimonio negativo, el agujero en su balance representa simplemente una inyección monetaria disfrazada.

La magnitud del déficit presupuestario estadounidense no es ningún secreto. Pero, según el Banco Central, se suponía que el año 2022 habría marcado el fin del laissez-faire monetario. Con el aumento de las tasas clave, la impresión de dinero tuvo que llegar a su fin y la Reserva Federal tuvo que volver a las buenas prácticas.

De hecho, la tenencia de letras del Tesoro, que se duplicó al comienzo de la pandemia y aumentó otro 50% entre 2020 y 2022, lleva dos años disminuyendo. Pero más que una prueba del fin de la monetización de la deuda, esta suavización de la curva se debe principalmente a la caída del valor de los bonos del Tesoro en poder debido a la subida de los tipos.

Durante los nueve primeros meses del año, la Reserva Federal recibió una remuneración media del 2,21% por las letras del Tesoro que tiene en cartera. Al mismo tiempo, aceptó depósitos pagados al 5,28% en promedio. Debido a este efecto desfavorable sobre el coste del dinero, recibió 121,6 mil millones de dólares en intereses, mientras que pagó 178,8 mil millones de dólares en depósitos, una pérdida de casi 60 mil millones de dólares en nueve meses.

Una pérdida subestimada del 500%

Lo más preocupante no es tanto la magnitud del déficit, que en general es coherente dada la montaña de bonos del Tesoro en poder antes de la subida de tipos, sino la incapacidad de la Reserva Federal para estimarlo.

En una nota publicada en febrero de 2022, estimó el coste del aumento de tarifas en forma de cálculo probabilístico. Un notable ejercicio de transparencia y -sobre el papel- mucho más riguroso que las perentorias previsiones a las que nos tienen acostumbrados las autoridades monetarias desde la crisis de las hipotecas de alto riesgo.

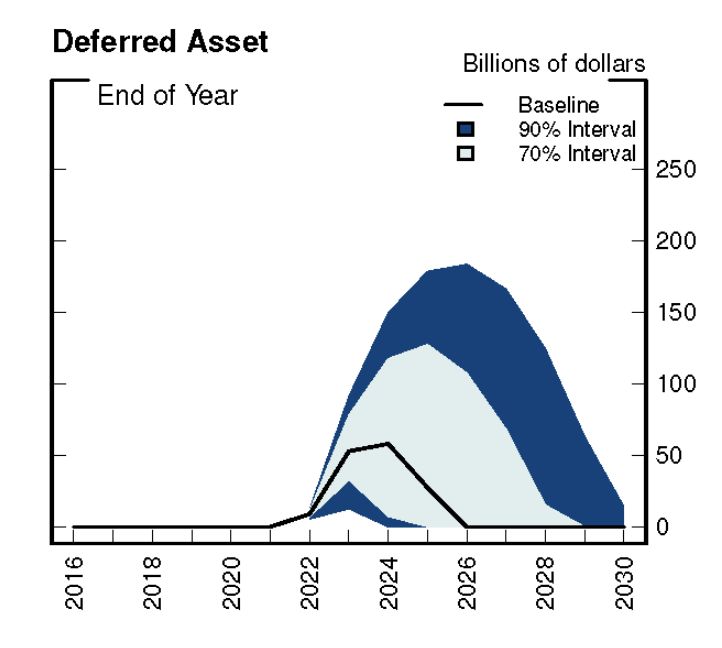

En el escenario base, se esperaba que la pérdida alcanzara un máximo de 50 mil millones de dólares en 2024, antes de caer por debajo de los 20 mil millones de dólares a partir del verano de 2025. En el caso menos favorable, cuya probabilidad se estimaba en un 70 %, la pérdida alcanzaría un máximo de 125 dólares. mil millones en 2025. Finalmente, en el peor escenario, se estabilizaría en 210 mil millones de dólares. El peor de los casos, que según los precisos de la Reserva Federal, tendría menos del 10% de posibilidades de ocurrir.

Escenarios de evolución de las pérdidas de las letras del Tesoro: escenario mediano (en negro), hipótesis desfavorable (intervalo de confianza del 70%, en azul claro), hipótesis muy desfavorable (intervalo de confianza del 90%, en azul oscuro). Fuente : alimentado

Pero con una pérdida que supera los 213.000 millones de dólares al 20 de diciembre de 2024, el peor escenario ya se ha superado en gran medida. La curva sólo se doblará cuando el rendimiento medio de los bonos del Tesoro supere el rendimiento medio de los depósitos. A menos que haya un cambio drástico en la política monetaria, esto no sucederá antes de 2026. Al ritmo actual, la pérdida bien podría superar los 300.000 millones de dólares.

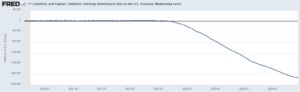

Evolución de ganancias y pérdidas observadas desde la pandemia. Fuente : Fed San Luis

La Reserva Federal se encontraría así con un agujero en su balance que representa más de cinco veces su capital y más del 10% del valor de los bonos del Tesoro en poder.

El tiempo dirá si el resto del planeta sigue modestamente apartando la vista de la insolvencia de la Reserva Federal y persiste en considerar al dólar como el máximo refugio seguro.

Si se rompe la confianza, terminará el desempeño superior del dólar frente a otras monedas. Puede que solo seamos uno cerrar o una votación tensa sobre el presupuesto estadounidense de esta conciencia.