Cómo se comportaron las diferentes clases de activos durante la primera mitad del año y cómo debemos mirar hacia el futuro.

El mercado estuvo estancado la semana pasada, debido a la publicación de datos críticos sobre la inflación en Estados Unidos el viernes por la tarde (que resultaron estar en línea con las expectativas), la primera vuelta de las elecciones francesas al final de la semana y el final de la primera la mitad del año.

Durante la semana vimos señales de que las cosas podrían no ser tan estables como sugieren los precios de los activos. Inflación en Canadá1 y en australia2 se aceleró en mayo. En este último país, la inflación aumentó del 3,4% a principios de año al 4% en mayo: a menos que se produzca una pérdida repentina de velocidad de los precios, el Banco de la Reserva de Australia podría verse obligado a subir sus tipos clave en su próxima política monetaria. reunión en agosto.

En el frente de la actividad económica, el índice Ifo de confianza empresarial alemana, seguido de cerca, cayó inesperadamente de 89,3 puntos en mayo a 88,6 puntos en junio, con lo que tanto el componente actual como las perspectivas3. Podría ser una señal de que la recuperación gradual de la mayor economía de Europa enfrenta vientos en contra. Asimismo, en Estados Unidos, una serie de malos datos sobre vivienda y una sorpresa a la baja en los pedidos de bienes duraderos4 son pruebas de que la política restrictiva de tipos de interés de la Reserva Federal sigue afectando a sectores enteros de la economía.

Deuda y depreciación

Esta semana, fue el turno del Fondo Monetario Internacional de advertir a Estados Unidos de los peligros del gasto público ilimitado, declarando que su “déficit presupuestario es demasiado grande, creando una trayectoria ascendente sostenida para la relación deuda pública/PIB”.5.

A principios de este mes, la Oficina de Presupuesto del Congreso aumentó sus estimaciones para el déficit presupuestario del año fiscal actual en un 27 por ciento a 1,9 billones de dólares, o el 6,7 por ciento del PIB, desde su pronóstico para febrero en un 5,3 por ciento.6.

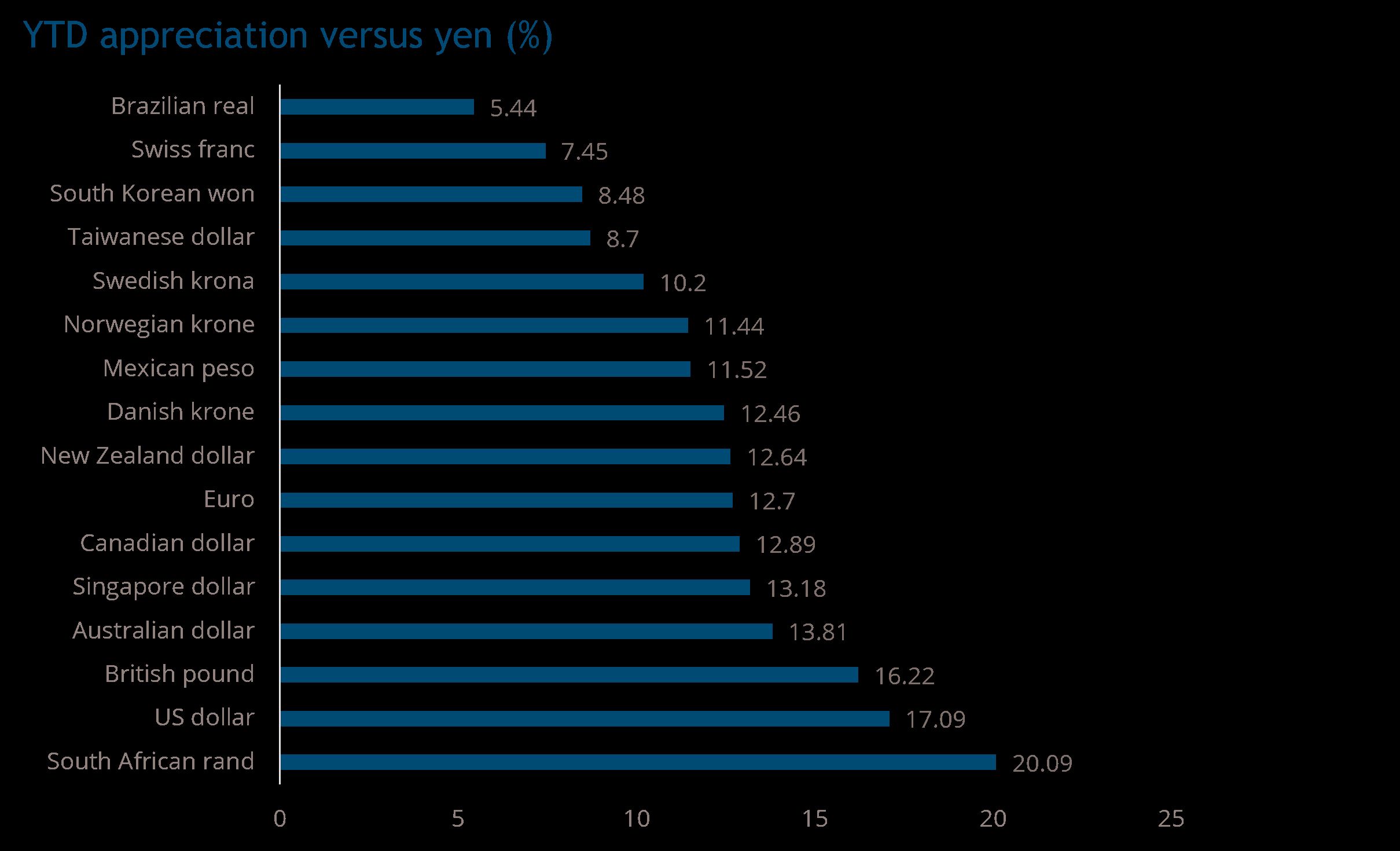

Mientras tanto, en Japón, se reanudó la presión sobre el yen, cerrando la semana por encima del nivel psicológico de 160 frente al dólar estadounidense, y el ministro de Finanzas, Shunichi Suzuki, expresó una vez más su descontento por la continua debilidad.7. Si una moneda es el reflejo más claro de la salud de una economía, lo que estamos viendo con el yen podría sugerir problemas para Japón. El yen es la moneda más débil de las principales desde principios de año (ver gráfico de la semana).

Reflexiones sobre la primera mitad

A medida que el primer semestre llega a su fin, ¿qué se destaca desde una perspectiva de inversión?

La mayoría de los rendimientos de los bonos gubernamentales a diez años aumentaron, con las notables excepciones de China y Suiza, que redujeron sus tasas de interés durante el período. La mayoría de las curvas de bonos gubernamentales aumentaron al mismo tiempo, con excepción del Reino Unido y Japón, cuyas curvas se hicieron más pronunciadas. La deuda francesa ha sido la de peor desempeño de los países del G10, lo que quizás sirva como advertencia a otras naciones sobre la necesidad de mantener la disciplina fiscal y la estabilidad política.

En lo que respecta al crédito, el alto rendimiento ha superado al grado de inversión, a medida que se han impuesto tasas de interés más altas durante más tiempo y escenarios de aterrizaje suave.

La poco apreciada subclase de activos de los mercados emergentes –al menos en términos de flujos de inversionistas– obtuvo mejores resultados tanto en la categoría de grado de inversión como en la de alto rendimiento. El alto rendimiento de los mercados emergentes terminó el primer semestre un 3% por delante de su homólogo estadounidense, con rentabilidades ampliamente distribuidas por geografía y sector. Si bien América Latina fue el mayor contribuyente al índice en términos de rendimiento total, Asia ocupó el primer lugar en eficiencia por unidad invertida.

Esta tendencia suele observarse una vez que el ciclo de fallas ha alcanzado su punto máximo. En nuestra opinión, el universo empresarial de la eurozona está relativamente limpio, y las empresas débiles incumplen sus obligaciones y salen del índice, dejando atrás un grupo más fuerte. Los precios de los bonos para créditos en dificultades que permanecen en el índice podrían recuperarse a medida que los inversores se den cuenta de que se ha exagerado la probabilidad de incumplimiento. Esto puede suceder cuando las condiciones internas mejoren, a través de una flexibilización de las políticas y una recuperación del crecimiento y las ganancias, como estamos viendo en los mercados emergentes.

Los mercados desarrollados superaron a los mercados emergentes, impulsados principalmente por las siete grandes acciones tecnológicas de Estados Unidos, que ganaron un 38% en el primer semestre. En América Latina, los mercados bursátiles brasileños y mexicanos cayeron más del 15% en términos de dólares estadounidenses. Esto tal vez sea una advertencia a los nuevos gobiernos de estos dos países contra la aplicación de una agenda socialista.

El dólar estadounidense se apreció frente a la mayoría de las monedas principales debido a la postura de la Reserva Federal de permanecer más alto por más tiempo, mientras que las materias primas se beneficiaron del aterrizaje suave y las restricciones de oferta que han elevado los precios de la energía y han permitido que metales como el cobre, el zinc y el oro subieran más de 10 %.

Con rendimientos satisfactorios en todos los mercados, desde el crédito hasta las acciones y las materias primas, puede resultar sorprendente que los activos mantenidos en fondos del mercado monetario (FMM) sigan siendo altos después de las entradas récord en 2023. De hecho, al final de la primera mitad del año, Los activos de los fondos del mercado monetario estadounidenses ascendieron a 6,1 billones de dólares, algo más que a principios de año.8.

Esto nos lleva a la molesta pregunta: ¿Podría ser la liquidación de los fondos del mercado monetario el acontecimiento más importante de la segunda mitad del año?

Gráfico de la semana: Los desequilibrios de Japón se reflejan en su moneda

Fuente: Bloomberg, al 28 de junio de 2024. Sólo con fines ilustrativos.

1Banco de Canadá, al 25 de junio de 2024.

2Banco de la Reserva de Australia, al 26 de junio de 2024.

3Instituto Ifo, a 24 de junio de 2024.

4Oficina del Censo de los Estados Unidos, al 27 de junio de 2024.

5Fondo Monetario Internacional, al 27 de junio de 2024.

6Oficina de Presupuesto del Congreso, al 18 de junio de 2024.

7Reuters, ‘Japón emite nuevas advertencias contra fuertes caídas del yen’, al 27 de junio de 2024.

8Instituto de Sociedades de Inversión, a 27 de junio de 2024.

{kind=link}