Para protegerse contra el riesgo inflacionario, la cartera 60/40 debe revisarse integrando una asignación de activos alternativos.

En un momento en que la mayoría de los economistas y estrategas están preparando sus perspectivas para 2025, una cosa parece casi segura: es probable que el entorno geopolítico siga siendo incierto.

De hecho, la llegada de Donald Trump a la Casa Blanca podría intensificar las tensiones comerciales internacionales, mientras que los conflictos en Ucrania y Medio Oriente no sólo persisten, sino que también amenazan con expandirse.

Aunque este difícil contexto no impidió que los mercados bursátiles mundiales alcanzaran nuevos récords en 2024, el alto nivel de las valoraciones actuales, combinado con estas incertidumbres, podría conducir a una renovada volatilidad en 2025.

Para hacer frente a esto, los inversores tienen dos opciones: seguir invirtiendo en efectivo o diversificar aún más su cartera.

Dada la perspectiva de nuevos recortes de tipos por parte de los bancos centrales, particularmente en Europa, donde el BCE podría reducir su tipo de depósito al 2% para finales de 2025, hoy nos parece preferible la segunda opción.

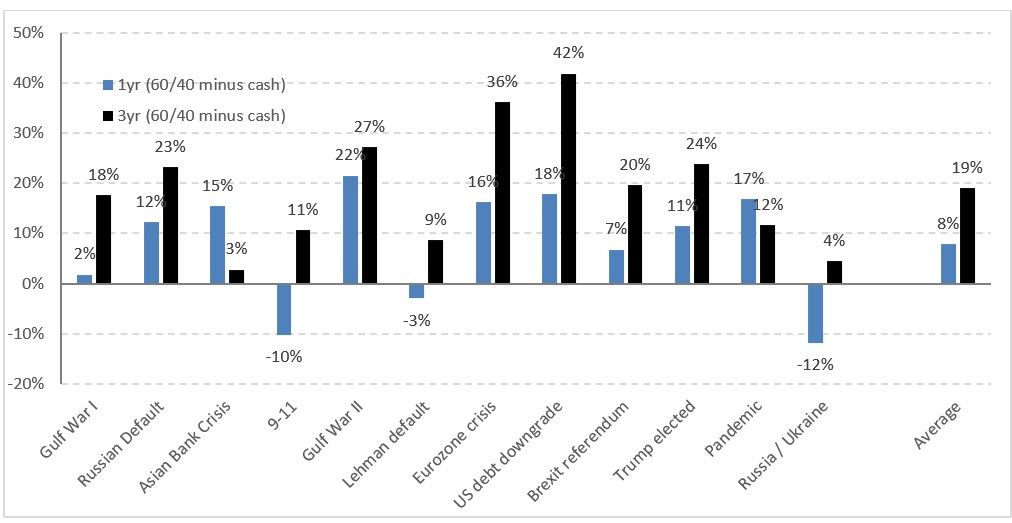

La historia, en la medida en que puede ofrecer una indicación del futuro, fortalece nuestra convicción. De hecho, durante los últimos 12 grandes shocks del mercado1una cartera diversificada compuesta por un 60% de acciones y un 40% de bonos superó al efectivo el 75% de las veces durante el año siguiente y el 100% de las veces durante un período de tres años. En promedio, una cartera 60/40 superó al efectivo en un 8% después de un año y en un 19% después de tres años (consulte el gráfico a continuación).

En este contexto, parece oportuno, en 2025, favorecer una gestión diversificada con una mayor ponderación en renta variable que en renta fija.

Si bien esta configuración de cartera puede proporcionar una buena protección en caso de una renovada volatilidad y una desaceleración del crecimiento económico, es importante reconocer que la diversificación 60/40 es menos efectiva en el contexto de un shock inflacionario. Esto se observó en 2022, cuando los mercados de acciones y bonos cayeron simultáneamente.

En 2025, creemos que el riesgo de una inflación más volátil por encima del objetivo de los bancos centrales sigue siendo significativo, particularmente debido a la política de recuperación en Estados Unidos y las tensiones en los mercados energéticos. Por lo tanto, para protegerse contra este riesgo inflacionario, es imperativo reinventar la cartera 60/40 integrando una asignación de activos alternativos.

Estas clases de activos alternativos, como los bienes raíces o la infraestructura, históricamente han tenido un buen desempeño en períodos de inflación más alta y volátil, ya que los flujos de efectivo generados por esta última a menudo están indexados a la inflación.

Por lo tanto, al integrar el 30% de las alternativas en una cartera diversificada y aumentar las ponderaciones de acciones y bonos al 40% y 30% respectivamente, podemos aumentar significativamente su rendimiento ajustado al riesgo. De hecho, según nuestras estimaciones, realizadas en el marco de nuestras “hipótesis de mercado a largo plazo”, esto permite aumentar el ratio Sharpe (rentabilidad ajustada al riesgo) en un 50%.

Por último, el acceso a estas clases de activos, antes reservado a los grandes activos, se está volviendo más democrático hoy en día, ya que ahora los inversores individuales pueden exponerse a ellas, gracias en particular al desarrollo de los fondos de inversión europeos a largo plazo (ELTIF). En este contexto, los inversores diversificados que han sabido reinventar su cartera aprovechando la democratización de clases de activos alternativas tienen todos los motivos para acercarse a 2025 con confianza.

Una cartera 60/40 generalmente supera al efectivo después de las crisis del mercado

Fuente: Bloomberg, NBER, JP Morgan Asset Management, Caldara, Dario y Matteo Iacoviello (2021), “Measuring Geopolitical Risk”, documento de trabajo, Junta de Gobernadores de la Reserva Federal, noviembre de 2021. Datos actualizados a septiembre de 2024. El rendimiento pasado no es un indicador fiable de los resultados actuales o futuros.

1 Primera Guerra del Golfo, default ruso, crisis bancaria en Asia, 11 de septiembre, Segunda Guerra del Golfo, quiebra de Lehman Brothers, crisis de deuda en Europa, caída de la calificación crediticia de Estados Unidos, Brexit, elección de Donald Trump, pandemia de Covid-19 , Guerra en Ucrania