La evolución dependerá de la tolerancia de los mercados de bonos y del nivel de rendimiento al que la presión obligará a los gobiernos a reformar su gasto.

La actualización mensual de bonos de GAMA analiza la dinámica actual del mercado de bonos y ofrece recomendaciones para el posicionamiento óptimo de una cartera de bonos general. Este mes, nuestra atención se centra en el papel de vigilancia de los mercados de bonos, a menudo apodados “vigilantes de bonos”, como salvaguardias de las políticas fiscales.

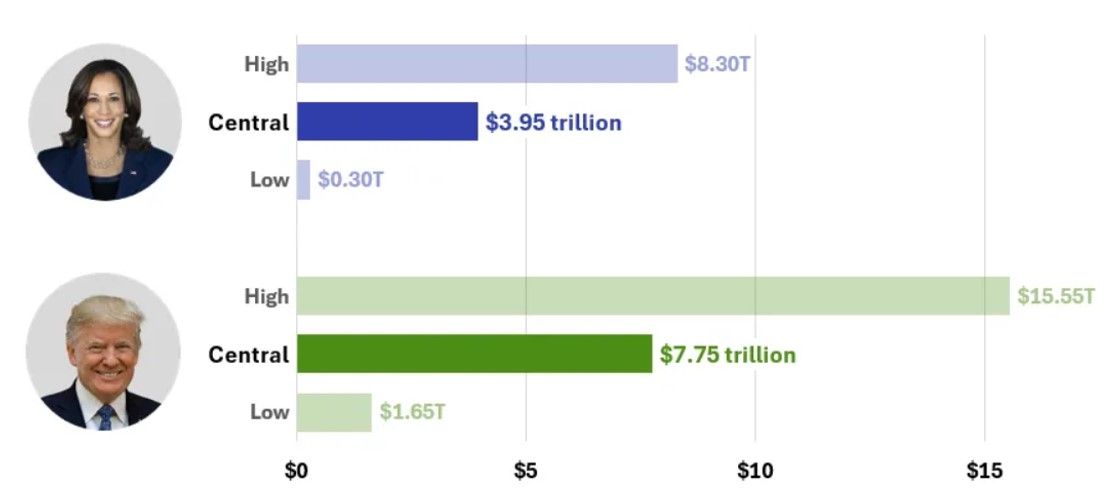

Durante varias semanas, los mercados financieros y los observadores han estado centrados en los próximos resultados de las elecciones estadounidenses, pero más allá de la identidad del próximo Presidente de los Estados Unidos, la cuestión crucial reside en la composición del Congreso: monótono o dividido. Si la mayoría de las encuestas dan a Trump ventaja sobre Harris, las anteriores elecciones de 2016 y 2020 demostraron los límites de las proyecciones electorales y la importancia de mantener una postura cautelosa. Sea quien sea elegido, los déficits presupuestarios deberían seguir creciendo según su programa, con direcciones distintas: recortes de impuestos para Trump o aumentos del gasto para Harris.

Gráfico 1: Impacto del gasto tributario según programas de Harris o Trump

(Fuente: Comité para un Presupuesto Federal Responsable)

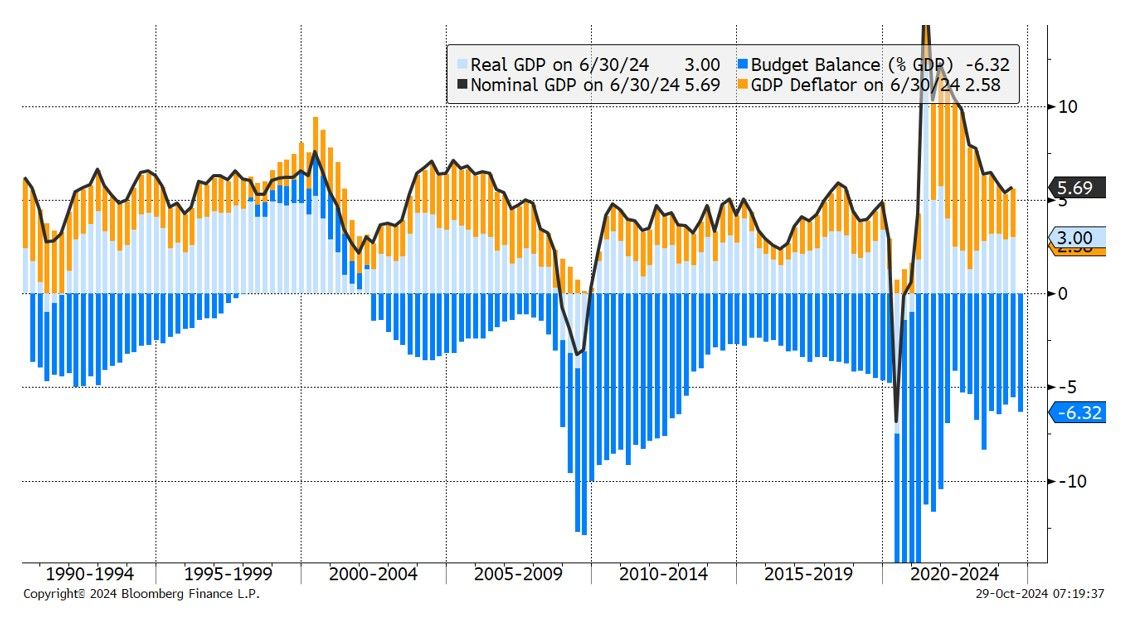

Los mercados de bonos están siguiendo de cerca estas opciones, porque un tándem entre Trump y el Congreso republicano podría empeorar significativamente el desequilibrio presupuestario, que ya se experimentó bajo la administración Biden. Los déficits se han ampliado a pesar del fuerte crecimiento económico, y la carga de la deuda como porcentaje del PIB ha alcanzado un nivel sin precedentes, superando ahora el gasto en defensa. Este desequilibrio ni siquiera tiene en cuenta la deuda federal fuera de balance, que también sigue creciendo (por ejemplo, Medicare y Medicaid, que deberían aumentar hasta el 8% del PIB en 2034, según la CBO).

Gráfico 2: Desglose del crecimiento nominal de EE. UU. (crecimiento real e inflación) con déficit expresado como % del PIB

(Fuente: Bloomberg, GAMA)

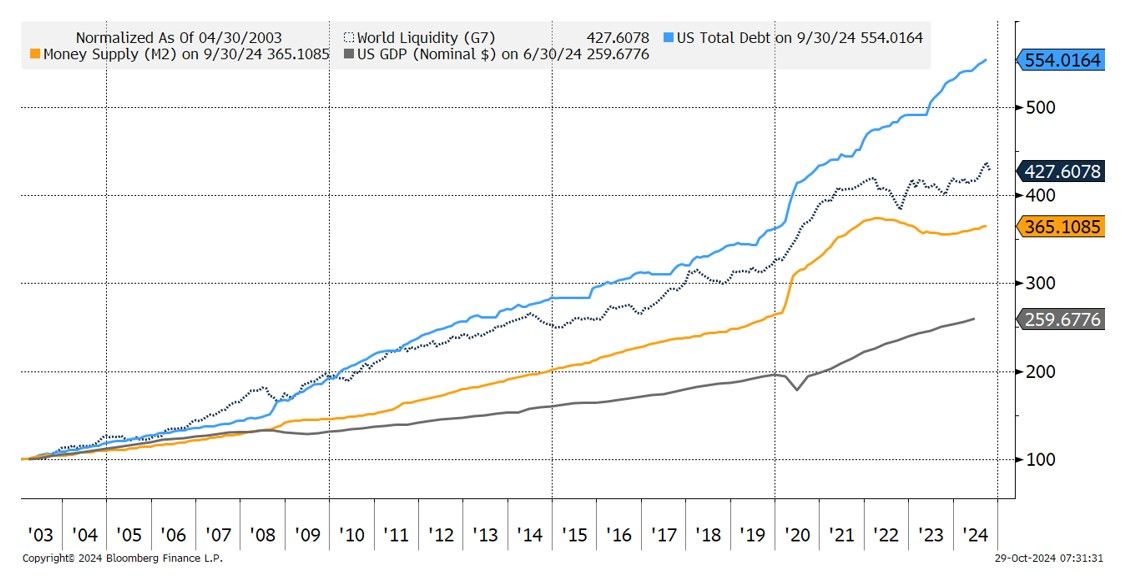

Más allá de Estados Unidos, la tendencia global de aceleración de la deuda continúa. A nivel global y en dólares, podemos ver que la tasa de aumento anual de la deuda aumentó de alrededor del 5-6% anual hasta la crisis financiera de 2008, a alrededor del 7-8% hasta la crisis de COVID, con una tasa que ahora se sitúa en torno al 10% anual desde 2020. Los bancos centrales han aumentado las inyecciones de liquidez, destiladas por el sistema bancario y los actores crediticios no bancarios, con un total que supera los 200 billones de dólares, según el especialista en liquidez Crossborder. Uno de cada cuatro dólares actualmente en circulación fue emitido hace menos de tres años, lo que provocó un marcado aumento de los precios de los activos financieros y reales.

Gráfico 3: Evolución normalizada en 2003 del crecimiento nominal, la liquidez (M2 o liquidez global) y la deuda estadounidenses

(Fuente: Bloomberg, GAMA)

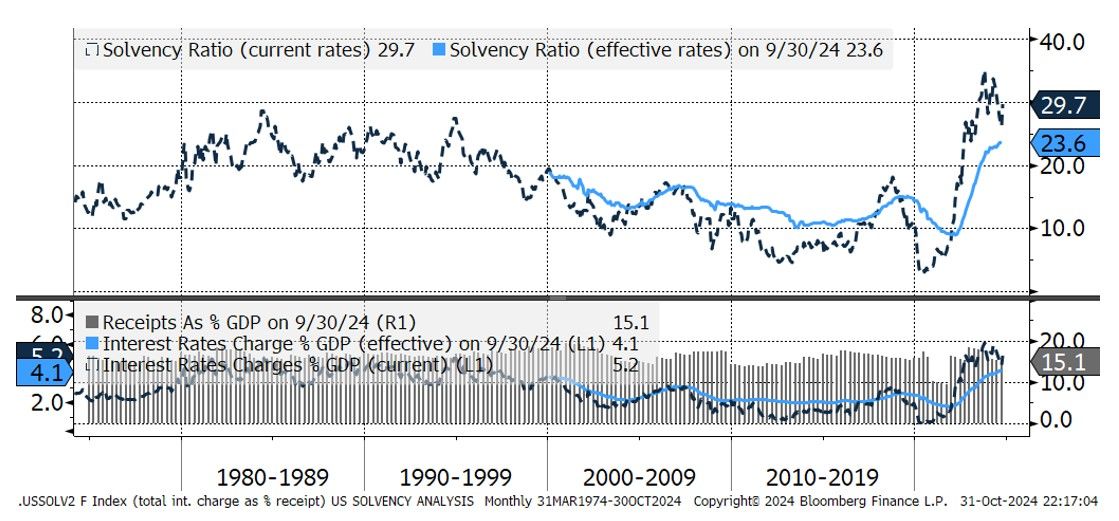

Esta dinámica se basa en un delicado equilibrio: para mantener la demanda agregada y un equilibrio político con un cierto cemento social, la mayoría de los gobiernos mantienen, o incluso refuerzan, los déficits presupuestarios, para evitar una caída marcada de la demanda, sinónimo de recesión y posiblemente no -reelección o al menos impopularidad. Sin embargo, esta estrategia conduce inevitablemente a un aumento de la carga de la deuda. En Estados Unidos, el índice de solvencia, o proporción de los ingresos tributarios dedicados al servicio de la deuda, ha alcanzado niveles récord desde la década de 1990: más del 20%. Si la deuda se refinanciara a las tasas actuales, este ratio podría incluso superar el 30%, un nivel no visto desde la Segunda Guerra Mundial.

Gráfico 4: Ratio de solvencia de Estados Unidos

(intereses de la deuda como porcentaje de los ingresos fiscales utilizando tasas efectivas actuales o de mercado)

(Fuente: Bloomberg, GAMA)

La pregunta central sigue siendo: ¿hasta qué punto se tolerará este aumento de los déficits? ¿Podrán los bancos centrales seguir acomodándose a estos desequilibrios presupuestarios? ¿Cuáles son las implicaciones para los mercados de bonos y la asignación de activos en general?

La evolución dependerá de la tolerancia de los mercados de bonos y del nivel de rendimiento al que la presión obligará a los gobiernos a reformar su gasto. Este es el fenómeno de los “vigilantes de bonos” teorizado por Edward Yardeni en la década de 1980. Yardeni acuñó este término para describir el fenómeno por el cual los inversores en el mercado de bonos actúan como una forma de “policía” de las políticas fiscales y monetarias de los gobiernos. Si percibían estas políticas como inflacionarias o fiscalmente irresponsables, vendían bonos gubernamentales, lo que provocaba que aumentaran los rendimientos y los costos de endeudamiento. Esta reacción obligó a los gobiernos a adoptar políticas fiscales más rigurosas, particularmente en la gestión de la deuda y la inflación. Yardeni utilizó el término durante una época de alta inflación y desafíos fiscales en Estados Unidos, especialmente durante la era del presidente de la Reserva Federal, Paul Volcker, a principios de la década de 1980. Al asumir el cargo, el presidente Bill Clinton también tuvo que enfrentar la presión de los mercados de bonos para reducir el tipo de interés. déficit fiscal. El ratio de solvencia había alcanzado niveles similares en 1994 a los que tenemos hoy. En respuesta, Clinton implementó políticas de reducción del déficit que llegaron incluso a restablecer el equilibrio total a fines de los años 1990, estabilizando así los rendimientos de los bonos. Hoy, esta presión se vuelve a sentir en países como Francia y el Reino Unido. Francia, con un déficit público superior al 6% en 2024 y una deuda cercana al 120% del PIB, está bajo la presión de los mercados que exigen medidas de austeridad. En Reino Unido, el Gobierno de Keir Starmer tuvo que proponer la mayor subida de impuestos en 30 años para apaciguar a los mercados de bonos, aunque todavía consideran el esfuerzo insuficiente con un marcado aumento de los rendimientos de los Gilt en los últimos años.

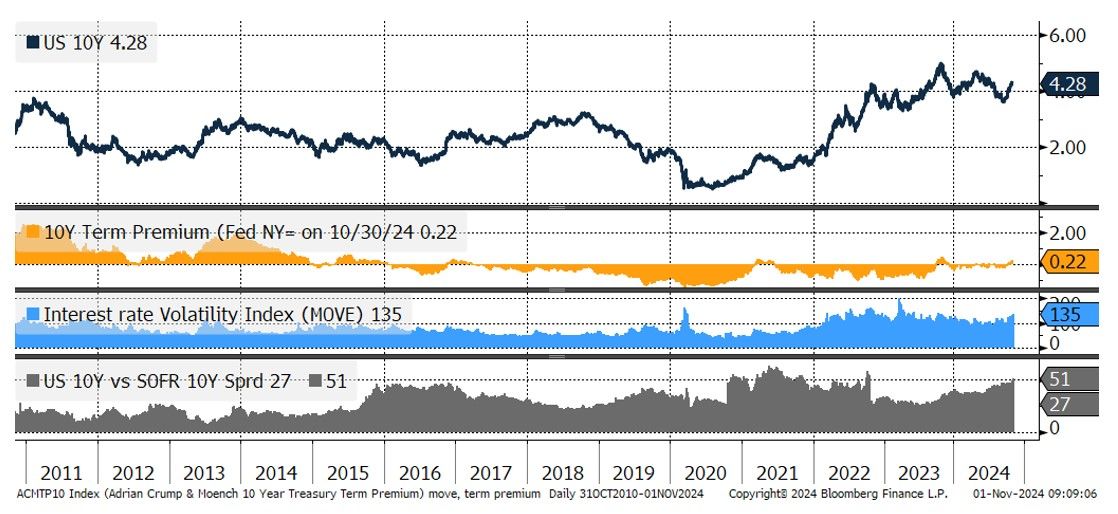

Conceptualmente, podemos por tanto establecer dos escenarios: el de la continuación de políticas fiscales acomodaticias, lo que impediría que la política monetaria se volviera más acomodaticia, manteniendo los tipos reales en niveles elevados y con riesgo de aumentar las primas de inflación. Un escenario compatible con un nivel de crecimiento interesante y en general favorable a los activos de riesgo. El segundo escenario, donde los gobiernos reducen los déficits mediante un aumento de los impuestos y/o una reducción del gasto. El impacto directo de las políticas fiscales restrictivas desaceleraría directamente el crecimiento y la rentabilidad de las empresas, con un aumento del riesgo de recesión, pero, a la inversa, permitiría políticas monetarias más acomodaticias. El segundo escenario sería obviamente mucho más favorable para los bonos de calidad y la duración. Si la mayoría de los observadores parecen contar con el primer escenario, los signos de tensión se multiplican: ya sea el aumento de la volatilidad de los tipos, la ampliación de los diferenciales de rendimiento entre los tipos interbancarios y las letras del Tesoro o el aumento de las primas por plazo (adicionales rendimiento requerido por el mercado para mantener el riesgo de duración). Paradójicamente, estos signos son bastante favorables a asumir riesgo de tipos de interés, ya que indican una preocupación del mercado de bonos que, en cierto modo, ejercerá presión sobre los gobiernos.

Gráfico 5: Indicadores de tensión y tipos americanos a 10 años

(Prima por plazo, volatilidad implícita de la tasa, brecha de rendimiento entre 10 años y tasa swap)

(Fuente: Bloomberg, Reserva Federal de Nueva York, GAMA)

La idea de que la futura administración estadounidense, ya sea Trump o Harris, podría implementar fácilmente una política fiscal expansiva parece cada vez más cuestionada por la probable reacción de los mercados de bonos: los “vigilantes de los bonos” de hecho han regresado. Al igual que Clinton en los años 1990, el futuro presidente tendrá que lidiar con la vigilancia de los mercados de bonos, que podrían iniciar un cambio de régimen favorable a los activos a tipos fijos y menos favorable a los activos dependientes de inyecciones de los bancos centrales o del gasto público.