Si los gobiernos logran mantener políticas fiscales acomodaticias, la presión al alza sobre los precios obligaría a los bancos centrales a mantener tasas altas por más tiempo.

Los mercados mundiales de bonos se han visto nuevamente bajo presión en las últimas semanas, principalmente debido a un aumento de las tasas, mientras que los diferenciales de rendimiento del crédito se han mantenido bastante estables. Así, el bono americano a 10 años se ha recuperado casi un 0,8% desde enero y el Bund alemán a 10 años un 0,6%. El aumento de los rendimientos ha sido bastante generalizado en todo el mundo, con dos excepciones notables: China, que ha visto caer sus tipos a 10 años alrededor del 0,3% desde enero, y Suiza, que ha visto sus tipos de bonos casi sin cambios, con algunas sorpresas positivas en los términos. de inflación y un Banco Nacional Suizo que sorprendió al mercado recortando sus tipos oficiales.

Gráfico 1: Rentabilidad a 10 años de los principales mercados

Fuentes: Bloomberg, GAMA

Si en un artículo anterior (enlace) habíamos destacado la importancia de la liquidez y el papel clave de los bancos centrales en la gestión del gran stock de deudas a renovar, este mes nos gustaría destacar el énfasis en el papel de la fiscalidad. Desde la crisis del COVID, hemos visto un cambio claro en la combinación de políticas macroeconómicas con déficits públicos que desafían las leyes de la gravedad y que a menudo explican las grandes brechas de crecimiento entre economías.

Gráfico 2: Deuda pública de Estados Unidos, Reino Unido y Alemania (como % del PIB)

Fuente: Bloomberg

La fuente principal del aumento de los déficits proviene de la extensión de los esfuerzos fiscales vinculados a la pandemia, ya sean recortes de impuestos específicos, contribuciones a la seguridad social y medidas de política industrial.

Si algunos analistas menos cuidadosos elogian los méritos de la economía estadounidense citando aumentos de productividad o el impulso vinculado a la inteligencia artificial, está claro que la explicación principal es el aumento del gasto público y otras transferencias, fuente adicional de presiones inflacionarias en esta última etapa. del ciclo económico.

Gráfico 3: Saldos primarios de economías desarrolladas con déficits estructurales en Estados Unidos

Fuentes: FMI, cálculos de los equipos del FMI

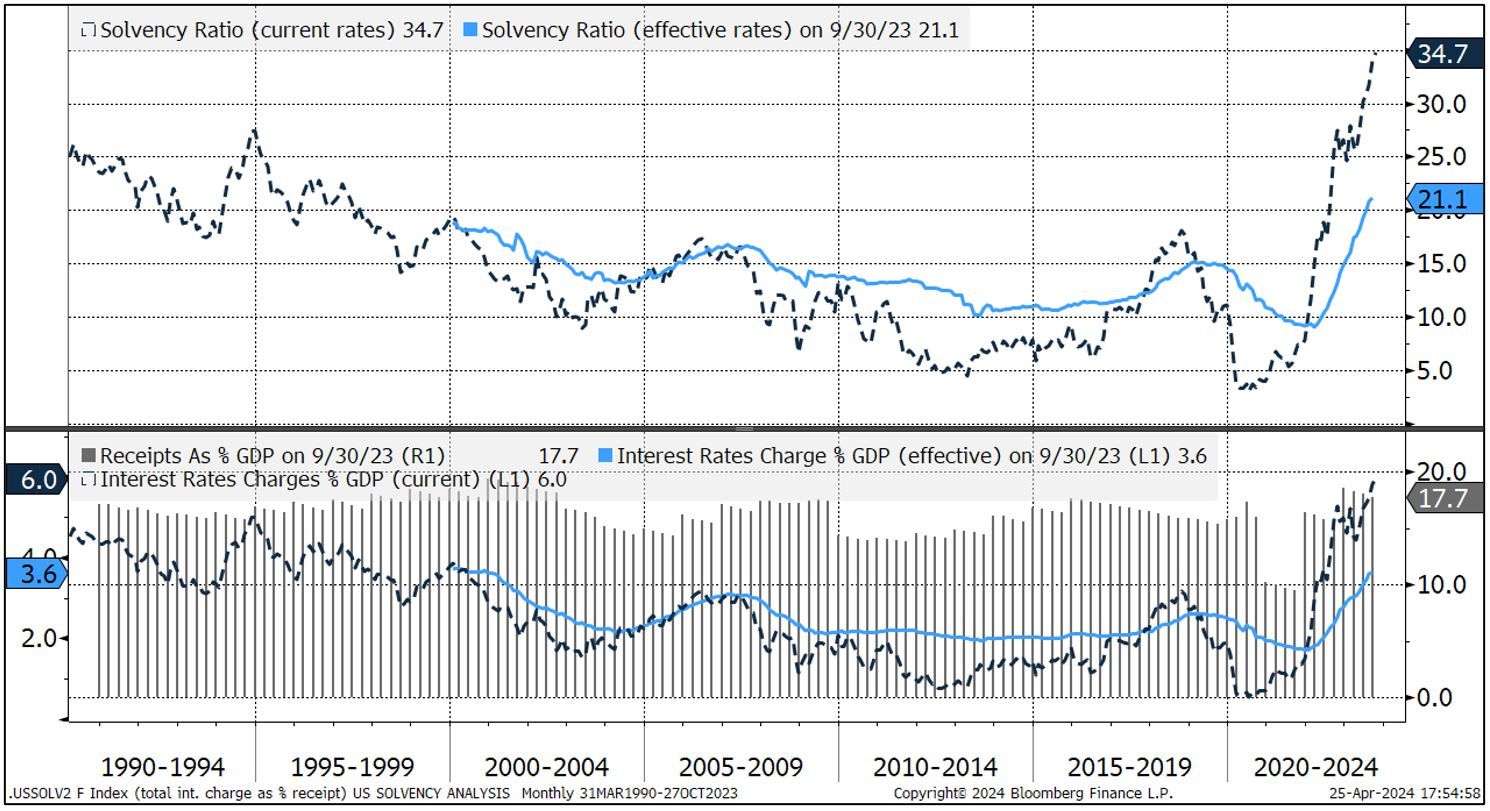

A finales de abril, el FMI advirtió a los estados que restauraran rápidamente sus finanzas o se arriesgarían a amenazar la estabilidad financiera global. Si hasta entonces el aumento de las deudas tuvo poco impacto en los equilibrios financieros, la subida masiva de tipos en 2022 modifica significativamente el coste de mantener dichas políticas. De hecho, el cobro de intereses constituye ahora una partida muy importante y una nueva restricción fiscal para los Estados. Así, la carga de intereses efectiva sobre la deuda de Estados Unidos casi se ha duplicado desde la crisis de la COVID, de menos del 2% del PIB a casi el 4%. Otra forma de presentar esta cifra es expresarla como porcentaje de los ingresos fiscales: se trata del ratio de solvencia fiscal que se utiliza a menudo en el análisis de la deuda de los países emergentes (!). En EE.UU., los intereses apenas han superado el 20% de los ingresos, el más alto en más de 25 años. Si la deuda se renovara a los tipos actuales del mercado, esta ratio superaría incluso el tercio de los ingresos fiscales, una situación claramente preocupante cuando se trata de los bonos del Tesoro americanos, en el corazón del sistema de garantía bancaria y, por tanto, del sistema mundial de garantía. crédito. Un ajuste fiscal parece inevitable, pero los gobiernos, cada vez más sujetos a tentaciones populistas, parecen inclinados a llevar el cursor fiscal lo más lejos posible.

Gráfico 4: Ratio de solvencia a tipos efectivos o tipos actuales de mercado

Fuentes: Bloomberg, cálculos de GAMA

Es probable que los mercados de bonos hagan sonar la alarma y obliguen a los gobiernos a responder. Recordamos lo que ocurrió durante la crisis de los Gilt en septiembre de 2022, cuando los tipos a 10 años del Reino Unido aumentaron del 3% al 4,6% en menos de dos meses debido a una propuesta presupuestaria (muy) desequilibrada que le costó a Liz Truss el puesto de Primera Ministra. Sin apoyo fiscal, el crecimiento natural de la economía es mucho menor y las tasas reales de equilibrio natural también son ciertamente mucho más bajas que las que tenemos hoy.

Si los gobiernos logran mantener políticas fiscales muy acomodaticias, por ejemplo alentando a los bancos a ser capaces de mantener más bonos gubernamentales como propugnan el ex jefe del BCE Mario Draghi o la Secretaria del Tesoro Janet Yellen, la presión al alza sobre los precios obligaría a los bancos centrales a mantener tasas más altas. a lo largo. El riesgo de perder el ancla de la estabilidad de precios conduciría sin duda a un aumento de las primas de riesgo sobre las tasas, o incluso a una crisis de solvencia. Se trata de un riesgo que el mercado de tipos de interés se toma cada vez más en serio.

POSICIONAMIENTO DE UNA CARTERA GLOBAL DE BONOS

En este contexto, ¿cómo posicionar una cartera de bonos? Seguimos prefiriendo una cartera bastante defensiva en términos de riesgo crediticio, favoreciendo los bonos de calidad en segmentos intermedios y evitando los vencimientos muy largos, que son vulnerables a un pronunciamiento de las curvas de rendimiento. Mantenemos una actitud cautelosa en los segmentos de crédito más riesgosos, en particular el alto rendimiento, que en nuestra opinión ofrece una protección insuficiente en términos de compensación. Preferimos los llamados bonos híbridos de emisores financieros y no financieros de calidad, que ofrecen un perfil más atractivo. Aunque este segmento ha tenido un rendimiento muy superior recientemente, hemos reducido ligeramente nuestra asignación. En esta etapa, preferimos concentrar nuestro riesgo crediticio en vencimientos más cortos que se benefician de los mejores rendimientos absolutos a la espera de una reconstitución de las primas de riesgo.

{kind=link}