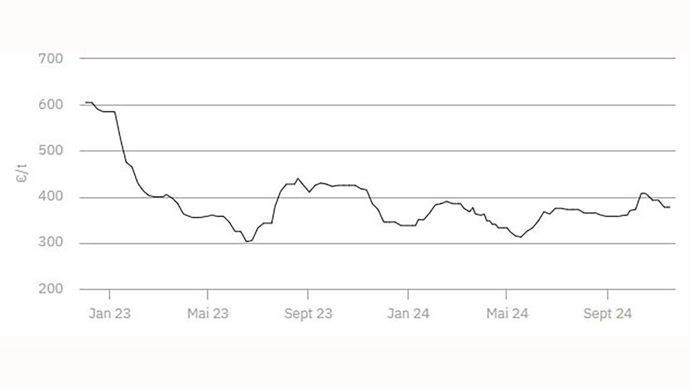

El mercado de fertilizantes nitrogenados sigue estancado a finales de año. La atonía de los precios de los cereales está penalizando la rentabilidad de las explotaciones agrícolas y limitando el posicionamiento de los compradores en Europa. En este contexto, los precios de la solución nitrogenada se mantienen estables y se sitúan en un nivel cercano a los 265 €/t de Ruan.

Sin embargo, elementos externos podrían ofrecer una renovada volatilidad al mercado. Los operadores siguen de cerca la fuerte caída del euro frente al dólar desde la elección de Donald Trump a principios de noviembre. La paridad se encuentra en su nivel más bajo desde hace un año, lo que aumenta la oferta de importaciones en suelo europeo.

El mercado también está atento a la importante recuperación de los precios del gas en Europa. Estos últimos se cotizan a más de 48 €/MWh en el TTF holandés, un nivel que no se alcanzaba desde marzo de 2023. La interrupción del suministro de gas a Austria por parte de Rusia, así como la continuación de la guerra en el Mar Negro, preocupado. Estos elementos de tensión geopolítica probablemente limitarán el potencial de caídas de precios en el corto plazo.

En el panorama internacional, la licitación cerrada por la India para la compra de 1 millón de toneladas de urea podría revitalizar los flujos en las próximas semanas. Por el momento, los precios parecen estables en un nivel de 382,50 EUR/t ex puerto.

En cuanto a los fertilizantes fosfatados, los precios se mantienen estables tras un período de elevada inflación estival. La demanda mundial está perdiendo fuerza, especialmente en China, cuyas exportaciones seguirán siendo limitadas hasta 2025. En cuanto a la potasa, el mercado se mantiene tranquilo con abundantes existencias.