El episodio inflacionario que afectó al mundo occidental a partir de 2020, tras cuarenta años de precios estables, parece haber quedado atrás. Uno tras otro, los bancos centrales confirman esta nueva situación bajando los tipos de interés que habían aumentado para combatir el aumento de los precios.

Después de que el BCE redujera sus tipos por segunda vez este año el jueves 12 de septiembre, se espera que la Reserva Federal estadounidense (Fed) anuncie su primer recorte de tipos desde marzo de 2020 el miércoles 18 de septiembre. Pero la inflación ha dejado su huella en la economía. ¿Cuáles son?

► ¿Volverán los precios a su nivel de 2021?

El vals de las etiquetas en los estantes de los supermercados durante los últimos tres años ha dejado su huella. Los precios de los productos alimenticios se han disparado y han afectado a los presupuestos familiares. Desde el otoño de 2021, el aumento acumulado ha superado el 21%, lo que ha afectado duramente a los consumidores, especialmente a los de rentas más bajas.

Lo peor parece haber pasado. La inflación general cayó por debajo del 2% anual por primera vez en agosto en Francia, mientras que los precios de los alimentos se calmaron hasta el 1,7%. Las primeras bajadas de precios aparecieron en los estantes a finales del año pasado. Sin embargo, no ha habido ninguna caída. “En promedio, los precios solo están cayendo un 1%”, según Olivier Dauvers, especialista en gran distribución.

A este ritmo, no es probable que se recupere la inflación de tres años. En cualquier caso, no deberíamos esperar volver jamás a los precios anteriores a la crisis. “Evolucionan en función de los costes de las materias primas y de la energía, dos factores inciertos, y del coste de la mano de obra. Sin embargo, este último siempre está orientado al alza, lo que alimenta la inflación”, Olivier Dauvers analiza.

Sin embargo, la tendencia sigue siendo a la baja y los próximos meses deberían seguir mostrando precios reducidos. Es probable que siga habiendo una brecha entre las cifras oficiales y la confianza de los consumidores. Si bien tres cuartas partes de los productos se han abaratado en los últimos meses, en general solo ha sido por unos pocos centavos. “Los precios están bajando pero, por desgracia, esto todavía no se refleja de forma suficientemente significativa en el coste total de un carrito”Así lo reconoció el director general de Système U, Dominique Schelcher, a finales de agosto.

En el sector energético, las facturas han estado marcadas por el episodio inflacionario, aunque los franceses han estado parcialmente protegidos por el “escudo tarifario” puesto en marcha por el gobierno. El precio del gas sigue siendo el doble del nivel anterior a la invasión rusa de Ucrania.

En cambio, en el sector eléctrico, el descenso se hace notar en los mercados mayoristas, con un retorno al nivel de febrero de 2022, lo que beneficia a las empresas. Los hogares tendrán que esperar hasta febrero de 2025 para beneficiarse de una caída de alrededor del 10%. Los carburantes y el fueloil doméstico han vuelto a su nivel de diciembre de 2021.

► ¿Ha disminuido el poder adquisitivo de los franceses?

A pesar del episodio inflacionario, los presupuestos de los hogares no se han desplomado. La renta disponible por unidad de consumo (RIC), el indicador que mejor mide el poder adquisitivo, se ha mantenido en promedio: la caída del 0,4% en 2022 se vio parcialmente compensada por un aumento del 0,3% el año pasado.

Pero esta evolución esconde muchas disparidades. Los únicos beneficiarios reales son los que se encuentran en la cima y en la base de la escala de ingresos. Por un lado, el 20% más rico ha visto crecer fuertemente sus ingresos patrimoniales; por otro, el 10% más pobre se ha beneficiado del aumento de las prestaciones sociales.

Entre estos dos extremos se encuentra el 70% de los franceses, que salen perdiendo con la inflación. Su renta disponible se ha reducido entre un 0,3 y un 0,7%. Esto se refleja en la caída de los salarios reales, es decir, de los ingresos laborales ajustados a la inflación: entre junio de 2021 y finales de 2023, el salario básico mensual (SMB) aumentó un 8,9% de media, mientras que los precios al consumo aumentaron un 11,3%; solo los que perciben un salario mínimo se libraron de esta evolución, porque su salario está indexado a los precios.

Sin embargo, desde principios de año se ha iniciado una recuperación, con salarios que aumentan más rápido que los precios. Deloitte señala que en la primera mitad del año, los salarios aumentaron un 3,5%, mientras que se espera que la inflación se limite a un promedio del 2,5% a lo largo del año.

“A menos que se produzca un nuevo shock externo, el retraso se recuperará en un plazo de seis meses a un año.afirma Stéphanie Villers, economista de PwC. Sin embargo, dado el débil crecimiento, no deberíamos esperar aumentos espectaculares”. La recuperación del poder adquisitivo de todos los franceses llevará tiempo. El INSEE prevé un aumento de la renta disponible bruta por unidad de consumo del 0,9% en 2024.

► ¿Puede reanudarse el crecimiento?

¿Puede el episodio inflacionario que acaban de vivir Francia y sus vecinos europeos reactivar indirectamente el crecimiento francés, considerado especialmente lento en los últimos años, en torno al 1%? Tras la subida de los tipos de interés llevada a cabo desde el verano boreal de 2022 por el Banco Central Europeo para frenar el vals de las etiquetas, la semana pasada se produjo una segunda bajada y están previstas otras.

“Esto aliviará un poco las restricciones sobre los bienes raíces, porque los hogares podrán endeudarse más fácilmente, al igual que las empresas”, señala Alexandre Baradez, del bróker IG France. Según él, “El efecto olímpico continuará en el turismo aquí el año que viene”, lo que le permite proyectar “Se prevé una recuperación de la actividad en Francia en los próximos meses”, “pero seguirá siendo leve”, El Banco de Francia anunció el martes 17 de septiembre que prevé un crecimiento del 1,1% en 2024 y del 1,2% en 2025.

Estos pocos signos de optimismo se enfrentarán a fuertes vientos en contra, añade Bruno de Moura Fernandes, responsable de investigación macroeconómica de la aseguradora de crédito Coface: “El crecimiento francés se mantiene desde principios de año, pero sobre todo gracias al gasto público, ya que el consumo de los hogares y la inversión empresarial están estancados”.

Los economistas predicen que el deterioro de las cuentas públicas llevará al próximo gobierno a recortes presupuestarios y tal vez a aumentos de impuestos. “Prevemos una recesión en Francia, explica Grégoire Kounowski, de Norman K. La incertidumbre política creada por la disolución ha llevado de hecho a las empresas a congelar sus inversiones y a los hogares a ahorrar a un nivel récord. Sin olvidar “la muy mala salud de las economías alemana y china y las fuertes tensiones comerciales y geopolíticas”.

También debemos tener en cuenta factores más estructurales que frenan nuestro potencial de crecimiento: la disminución de la tasa de natalidad y la disminución estructural de la productividad. “Sin aumentar la productividad no hay crecimiento sólido, toman nota los economistas del banco Pictet. “Esto es realmente lo que está causando problemas a nuestro modelo social”.

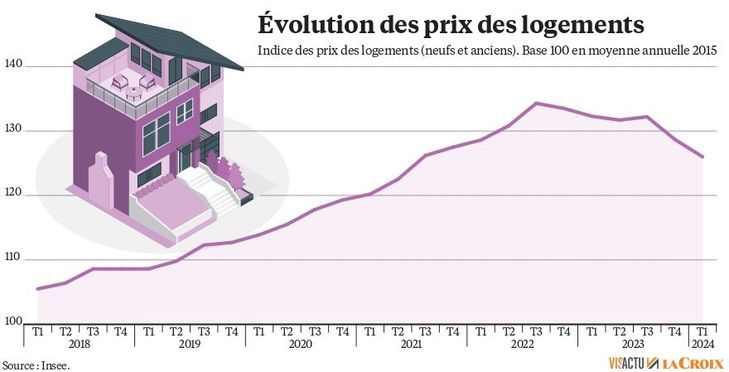

► ¿La bajada de tasas afectará al sector inmobiliario?

El segundo recorte del año de los tipos de interés del BCE, el jueves 12 de septiembre, tras la fuerte subida vinculada a la crisis inflacionaria, aporta algo de luz al panorama inmobiliario, aunque los bancos ya habían anticipado el movimiento desde principios de año.

Para un préstamo a veinte años, el tipo medio se cotizaba en torno al 3,60% en agosto, frente al 4,30% a finales de 2023 y al 4,45% hace un año. Según los intermediarios, la caída debería acentuarse a finales de año, con tipos del 3 al 3,30% a veinte años. A partir del año que viene, quienes pidieron prestado al 4% podrían incluso empezar a renegociar su crédito.

Los profesionales del sector inmobiliario se muestran, no obstante, prudentes, aunque, según los notarios, el mercado probablemente haya tocado fondo este verano, tras dos años de declive. Guillaume Martinaud, presidente de Orpi, prefiere hablar de“una desaceleración en la disminución de los volúmenes de acuerdos de venta“, cayó un 8% en un año, en su red.

Pero la bajada de los tipos, que otorga a los compradores un mayor poder adquisitivo, también podría incitar a los vendedores a frenar la caída de los precios o incluso a revisar al alza sus expectativas financieras. A finales de agosto, los precios de los inmuebles antiguos habían bajado un 4,8% de media en un año en Francia y un 8,1% en Île-de-France, según el índice de notarios.

En cualquier caso, el mercado es incapaz de responder a un aumento de la demanda, dada la caída observada en las nuevas construcciones, estima Loïc Cantin, presidente de la Federación Nacional Inmobiliaria (Fnaim), cuyas ventas han caído un 40% en un año.

De ahí la urgencia de que el próximo gobierno ponga en marcha un plan de vivienda. “Hay unanimidad entre los partidos políticos y el pueblo francés sobre el tema”, Olivier Salleron, presidente de la Federación Francesa de la Construcción (FFB), quiere creerle. En particular, defiende la creación de un préstamo a tipo cero (PTZ) o un préstamo a tipo reducido. “en todas partes y para todos”, y la ampliación del sistema Pinel, para inversión en alquiler de propiedades nuevas, que finalizará a finales de diciembre.

► ¿Seguirán cayendo las finanzas públicas?

A primera vista, la inflación no sería mala para las finanzas públicas. El aumento de los precios implica un aumento de los ingresos por IVA. Y el aumento de los salarios significa mayores contribuciones a la seguridad social y un mejor impuesto sobre la renta. Además, al inflar el producto interior bruto (PIB), la inflación reduce mecánicamente la relación deuda/PIB: es lo que ha ocurrido en Francia, que ha pasado del 117,7% en el primer trimestre de 2021 al 111,8% en el cuarto trimestre de 2022.

“Ambos argumentos no son erróneos, pero pasan por alto puntos importantes”. Sin embargo, una nota de la Dirección General del Tesoro advirtió en julio de 2022.

Porque la inflación también provoca una revalorización de las pensiones, de los subsidios familiares o de vivienda y del RSA, indexados a los precios. “Cada punto adicional de inflación aumenta automáticamente estos gastos sociales en casi 5.000 millones de euros”, señaló el Tesoro.

Pero sobre todo han influido los gastos extraordinarios destinados a compensar la inflación energética. Según el Tribunal de Cuentas, los escudos, los controles y las compensaciones han costado al Estado 72.000 millones de euros adicionales. Naturalmente, los ingresos fiscales adicionales han amortiguado los gastos a la mitad, el resto, 36.000 millones, ha aumentado el déficit. Y, por tanto, la deuda…

Pero a largo plazo, a la deuda tampoco le gusta la inflación. “Una décima parte de la deuda” es a una tasa variable, “indexada a la inflación, de modo que cada punto adicional de inflación resulta en un aumento inmediato de la tasa aparente de alrededor de 0,1 punto”Según estimaciones del Tesoro, son 2.500 millones más.

Entre el aumento de los tipos y los nuevos gastos, la carga de la deuda ha pasado de 37.000 millones en 2021 a 50.000 millones en 2022, y se espera que alcance más de 72.000 millones en 2027… “Un aumento de este tipo no plantea ningún problema si el PIB nominal aumenta en las mismas proporciones”El Tesoro lo reconoce, pero no hay crecimiento.

——

Un período inflacionario sin precedentes desde 1985

En agosto de 2024, la inflación cayó por debajo de la marca simbólica del 2%. por primera vez desde agosto de 2021. Como recordatorio, la inflación, en promedio durante un año, alcanzó el +4,9% en 2023 y el +5,2% en 2022.

Estos promedios esconden disparidades significativas. Así, en 2022, los precios de la energía habían aumentado un 23% respecto a 2021, y los de los alimentos, un 7%.

Desde 1985 no se había observado un aumento inflacionario de tal magnitud. Entre 2002 y 2021, la inflación sólo superó el umbral del 2,0%, en promedio a lo largo del año, en cuatro ocasiones (2003, 2004, 2008 y 2011).

Para frenar la inflación, el Banco Central Europeo, El BCE, cuya misión es garantizar la estabilidad de precios, había subido sus tipos diez veces entre julio de 2022 y septiembre de 2023, aumentando su tipo de depósito del -0,5 al 4%. La institución había iniciado una primera reducción el pasado mes de junio. Se espera que su homóloga estadounidense, la FED, que había hecho lo mismo, anuncie una primera reducción este jueves 18 de septiembre.

{kind=link}