En un entorno macroeconómico complejo, las acciones estadounidenses están superando a los mercados globales. Está surgiendo una divergencia interesante entre las primas de HML, que refleja un exceso de rentabilidad sobre acciones descontadas (“Value”), entre los mercados europeo y americano. Actualmente, Europa parece ser el mejor lugar para los inversores que buscan gangas, donde la dinámica del mercado americano destruye cualquier esperanza de descuentos.

yoPrecio de activoso valoración de activos, ha experimentado una importante evolución con la integración de modelos cada vez más complejos. Inicialmente, el modelo CModelo de valoración de activos de Apital (CAPM), o modelo de valoración de activos financieros (FAM) en francés, se basaba principalmente en el riesgo de mercado para determinar el rendimiento esperado de un activo. Sin embargo, para captar con mayor precisión los matices y la dinámica del mercado, se han integrado nuevos factores más allá del simple riesgo de mercado. Estas mejoras pretenden reflejar mejor los procesos de pensamiento y los criterios que utilizan los inversores para tomar sus decisiones de inversión.

El modelo de tres factores de Eugene Fama y Kenneth French, introducido en 1992, amplía el CAPM añadiendo dos factores adicionales al riesgo de mercado: el tamaño de la empresa (Pequeño menos grandeSMB) y el valor de los activos en relación con el mercado (Alto menos bajoHML). SMB captura la tendencia histórica de las acciones de pequeña capitalización que superan a las de gran capitalización, mientras que HML captura el rendimiento superior de las acciones de valor en relación con las acciones de crecimiento.

La prima, en el contexto de la gestión de carteras, puede conceptualizarse como el rendimiento adicional que un inversor puede esperar obtener al adoptar una estrategia específica. Aquí analizamos la prima HML con mayor precisión (Valor contable alto a mercado menos valor contable bajo a mercado) del modelo Fama y francés.

Esta prima nos dice que las empresas de valor ofrecerían mayores retornos que las empresas de crecimiento, que están más valoradas. Una vez más, esta idea no surge de la nada: las empresas de bajo valor suelen ser empresas que operan en mercados más maduros o simplemente empresas con perspectivas de crecimiento bajas o nulas. Estas empresas, independientemente de su etapa de desarrollo, pueden tener activos que no se utilizan al 100% en momentos de crisis económica. Por tanto, el riesgo sistemático para estas empresas sería mayor.

Por otro lado, es importante señalar que las empresas de alta valoración a menudo se basan en supuestos sólidos sobre sus flujos de caja futuros y sus condiciones de financiación (crecimiento significativo y sostenido con fácil acceso a financiación). Esta dependencia puede hacer que estas empresas sean particularmente vulnerables durante períodos de tasas de interés crecientes, aumentando así su riesgo y potencialmente justificando un mayor rendimiento.

Por tanto, esta prima de valoración podría revertirse en función del contexto económico, y esto es lo que explicaremos aquí. El siguiente gráfico que compara la prima HML del mercado europeo (verde) y el mercado americano (azul) nos muestra una marcada diferencia entre los dos mercados desde 2023.

HML Premium EE. UU. (azul) frente a Europa (verde) (Fuente: Zonebourse.com)

¿Cómo interpretar esta divergencia? En Europa, la prima HML está aumentando: las acciones con descuento ofrecen un mejor rendimiento en comparación con las acciones de crecimiento. En Estados Unidos, la prima se mantiene estable o incluso disminuye ligeramente, lo que significa que las acciones con descuento no necesariamente brindan un mejor rendimiento que las acciones de crecimiento en el país.

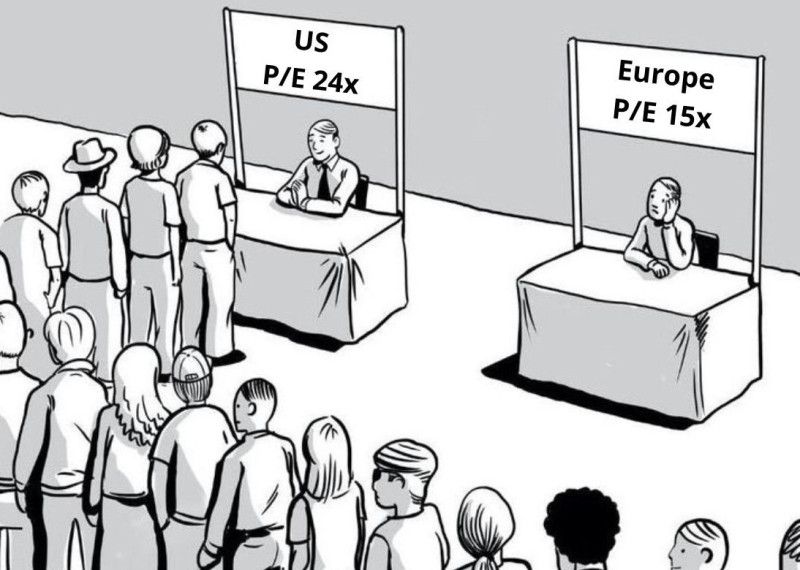

¿Cómo explicar tal diferencia? Varios factores económicos pueden explicar este fenómeno. En primer lugar, cuando analizamos los episodios anteriores que marcaron una brecha entre las primas de HML estadounidenses y europeas antes de 2023, observamos que finales de 2013, principios de 2017 y 2021 son períodos durante los cuales la brecha se amplió entre los dos mercados. Resulta que estos episodios coinciden, por un lado, con una marcada diferencia en la relación precio-beneficio de los índices (PER) y, por otro, con una correlación decreciente entre los índices.

Fuente: Bloomberg

El PER mide la relación entre el precio actual de una acción y su beneficio por acción. Cuando es alto, puede indicar que el mercado cree que el crecimiento futuro de las ganancias será fuerte, mientras que un P/E bajo podría sugerir que el mercado está infravalorado o que la empresa enfrenta desafíos. Cuando la relación precio-beneficio de índices bursátiles como el S&P 500 de Estados Unidos y el STOXX Europe 600 divergen significativamente, esto refleja diferencias en las expectativas de crecimiento de las ganancias entre estas regiones, lo que influye en las decisiones de inversión. La caída de la correlación entre los dos índices respalda aún más la idea de una divergencia en el desempeño económico entre Estados Unidos y Europa.

Por lo tanto, estos datos nos ayudan a comprender el mecanismo que explica estas diferencias en las primas de HML. Las acciones americanas han registrado rentabilidades récord desde principios de año y el ciclo de reducción de los tipos de interés emprendido por la Reserva Federal favorece su financiación. Una financiación más accesible promueve el crecimiento y, por extensión, los valores de crecimiento. El mercado americano ya está en su punto más alto y cotiza con prima. superior a otros mercadosentonces resulta difícil ver un error de fijación de precios en este mercado, y por extensión generar desempeño con un enfoque de Valor.

En Europa, el mercado está experimentando un crecimiento mucho más débil y los observadores/inversores son más pesimistas sobre la situación a medio plazo. A partir de ahí, resulta más sencillo ver aparecer un descuento en determinados valores y, por tanto, explicar por qué la prima Value es mayor que en Estados Unidos. La brecha de PER entre el S&P 500 y el STOXX Europe 600 no ha sido tan significativa desde la burbuja de Internet de 2001.

Tener en cuenta esta dinámica del mercado puede ayudar a recalibrar su cartera. Las oportunidades de descuento en Europa destacan el enfoque Value. En comparación, el mercado americano, al ser muy “caro”, no permite generar un alfa significativo, ya sea con un enfoque de Valor o de Crecimiento.

Algunas acciones de valor europeas:

- Scor: el gigante francés de los reaseguros ha sufrido una mala gestión y decisiones estratégicas cuestionables en los últimos años. A partir de ahora, el ejecutivo se ha renovado y ha llevado a cabo una gran racionalización de su cartera. La empresa, que se espera que vuelva a obtener ganancias en 2025, tiene una relación precio/valor contable (P/B) de 0,84, menos de uno, lo que nos indica que el precio de sus acciones es bajo en relación con su valor contable.

- Michelin: el líder mundial de neumáticos está en el centro del desacuerdo con el traslado de su producción fuera de Francia. Con un PER de 11, por debajo de la media de sus pares, representa una gran oportunidad para ganar exposición a los automóviles y especialmente a los eléctricos, que consumen muchos más neumáticos que los térmicos.

- Vodafone: uno de los mayores operadores móviles del mundo ha vendido sus actividades en España e Italia para volver a centrarse en el mercado británico. También está en conversaciones con otro operador, Hutchison Telecommunications, para una fusión estratégica.

- Buzzi: la empresa italiana especializada en la fabricación de materiales de construcción cotiza actualmente a un PER de 7,7x. Sin embargo, su sólida posición en Europa y Estados Unidos, así como su nueva exposición a los mercados emergentes, sugieren buenas esperanzas de apreciación.

- Aalberts: El fabricante holandés opera cuatro grupos tecnológicos críticos en cuatro mercados finales: edificios ecológicos, eficiencia de semiconductores, transporte sostenible y nichos industriales. A pesar de las dificultades en el segmento de la construcción, la empresa pretende mantener sus márgenes y seguir expandiéndose a los mercados emergentes.