Las empresas de pequeña y mediana capitalización lo tienen todo para volver al primer plano de la escena estadounidense. Y una estrategia Long/Short es sin duda la mejor manera de beneficiarse de ella.

Ya sea el regreso de Donald Trump a la Casa Blanca, una política monetaria nuevamente más expansiva o simplemente una recuperación técnica cíclica, no faltan catalizadores para anunciar la llegada de las pequeñas y medianas empresas estadounidenses a la primer plano. De hecho, el apoyo anunciado por los republicanos a la industria nacional, así como la caída esperada de las tasas de interés en los próximos dos años, ciertamente tendrán una profunda influencia en la economía de Estados Unidos. Y es el segmento de pequeña y mediana capitalización el que debería beneficiarse primero.

Valores secundarios: la mejor manera de beneficiarse de los cambios que se avecinan

Si bien estos cambios afectarán a la economía en su conjunto, deberían beneficiar más significativamente a las pequeñas y medianas empresas, que no sólo están más orientadas al mercado interno sino también más sensibles a los cambios en las tasas de interés.

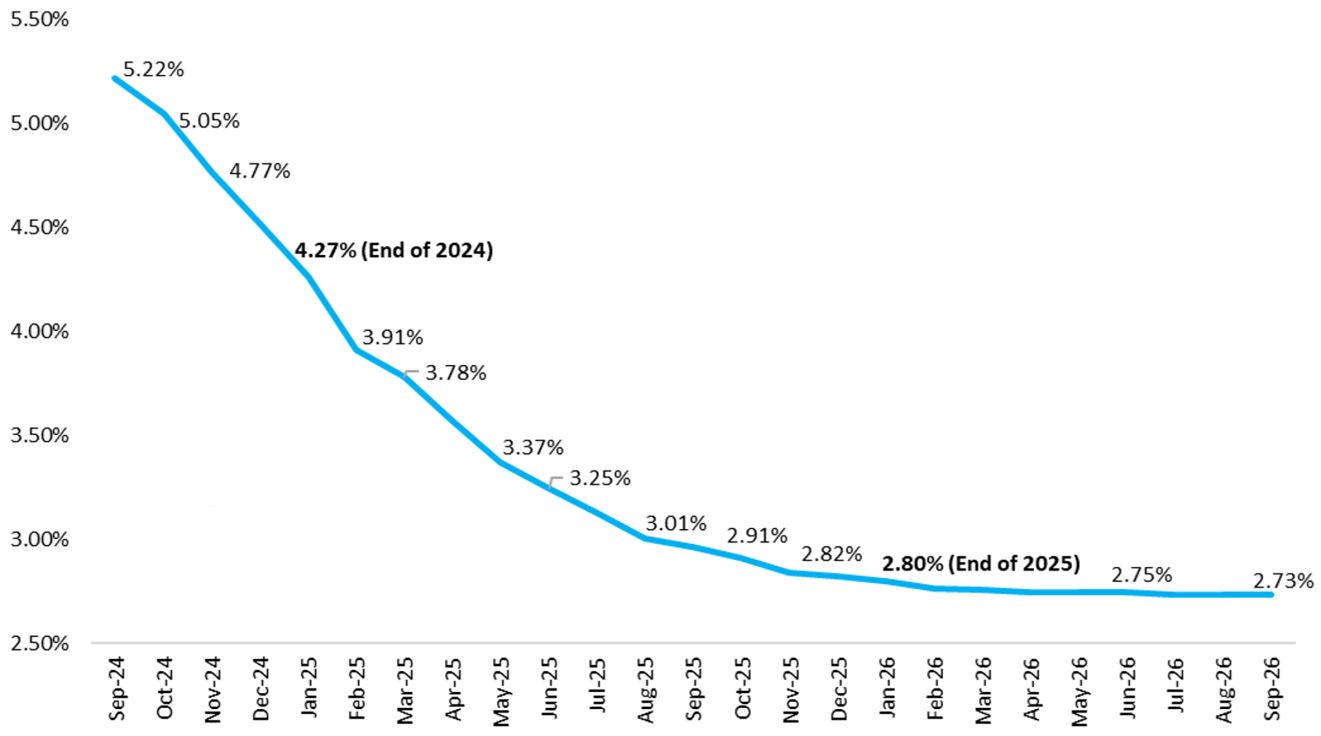

De hecho, el mercado espera una caída marcada y prolongada de las tasas clave de Estados Unidos, como se puede ver en el gráfico siguiente.

Previsiones del mercado sobre las tasas de los fondos federales

(datos según Fed Fund Futures, septiembre 2024-septiembre 2026)

Fuente: Blog de Bilello, 14 de octubre de 2024

Esta caída de los tipos de interés debería beneficiar en gran medida a las empresas de pequeña y mediana capitalización, que generalmente están más endeudadas y, por tanto, más sensibles a los cambios en los tipos.

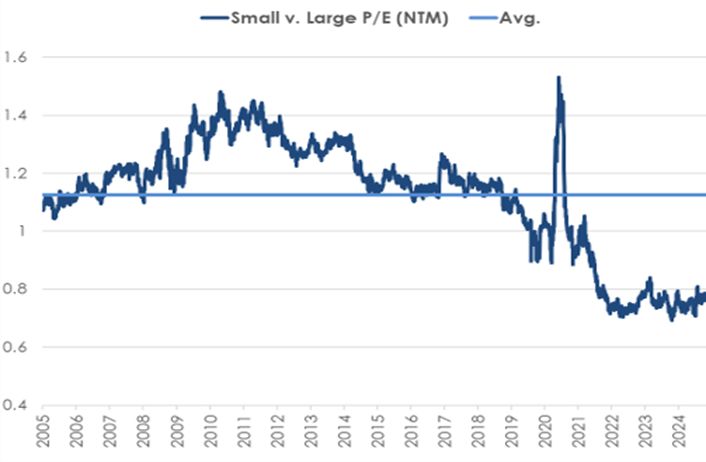

Otro factor de apoyo es más técnico: las acciones de pequeña capitalización son históricamente muy baratas en comparación con las de gran capitalización (ver gráfico a continuación) y, por lo tanto, podemos esperar una reducción, o incluso la desaparición, de este descuento.

Las empresas de pequeña capitalización son más baratas que las de gran capitalización

Fuente: Copyright © 2024, S&P Global Market Intelligence, 31 de octubre de 2024

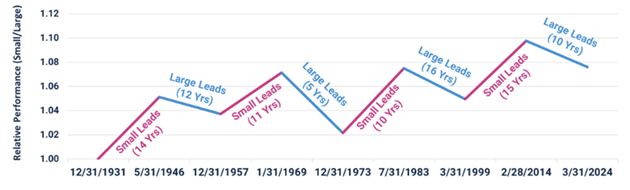

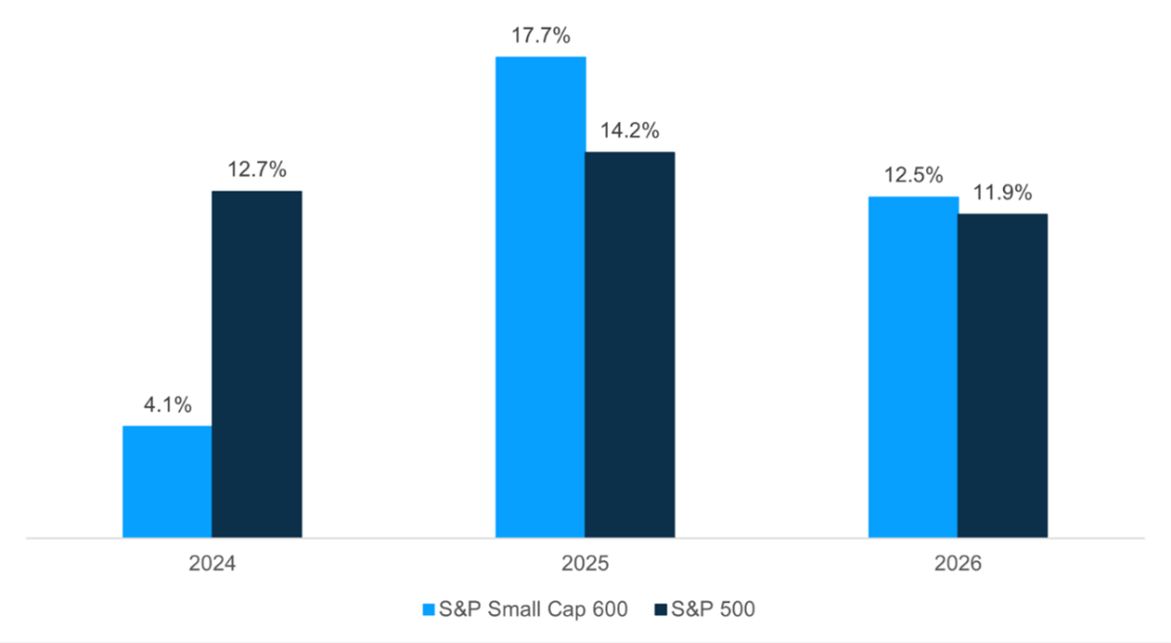

Esta recuperación es aún más esperada dado que, a largo plazo, las empresas de pequeña capitalización han superado a las de gran capitalización. Así, después de 10 años de hegemonía de los líderes bursátiles (ver el gráfico siguiente), podemos encontrarnos al inicio de un nuevo ciclo favorable a las acciones secundarias, especialmente en 2025 y 2026, se espera que los beneficios de las empresas de pequeña capitalización se recuperen más. fuertemente que los de las grandes acciones, como muestran las previsiones de crecimiento en el histograma siguiente.

Los ciclos de mercado de las empresas de pequeña y gran capitalización.

Rendimiento relativo (pequeño/grande) desde 1931

Fuente: Biblioteca de datos Ken French. Utilizando rendimientos ponderados por capitalización de mercado, calculados mensualmente en promedio para las empresas en los deciles de capitalización de mercado más bajas (6-10), divididos por aquellas en los deciles más altos (1-5). Los rendimientos se anualizan para cada período, desde el 31/12/1931 hasta el 31/03/2024.

Pronóstico de crecimiento de ganancias esperado

Índices S&P Large et Small Caps

Fuente: Factset, Carson Investment Research, 6 de noviembre de 2024

Un universo propicio para la generación de alfa.

Si bien es extremadamente difícil diferenciar entre los grandes valores, cuyos movimientos son seguidos por una multitud de analistas, las empresas de pequeña y mediana capitalización constituyen, por el contrario, una verdadera mina de oro para la gestión activa. De hecho, se trata de un universo de inversión muy amplio y, a menudo, no está suficientemente cubierto por los equipos de investigación de los bancos y corredores de inversión. Esto significa que este mercado es menos eficiente, con aberraciones de precios que permiten a los gerentes dispuestos a pensar de manera innovadora para generar alfa al descubrir oportunidades sin explotar.

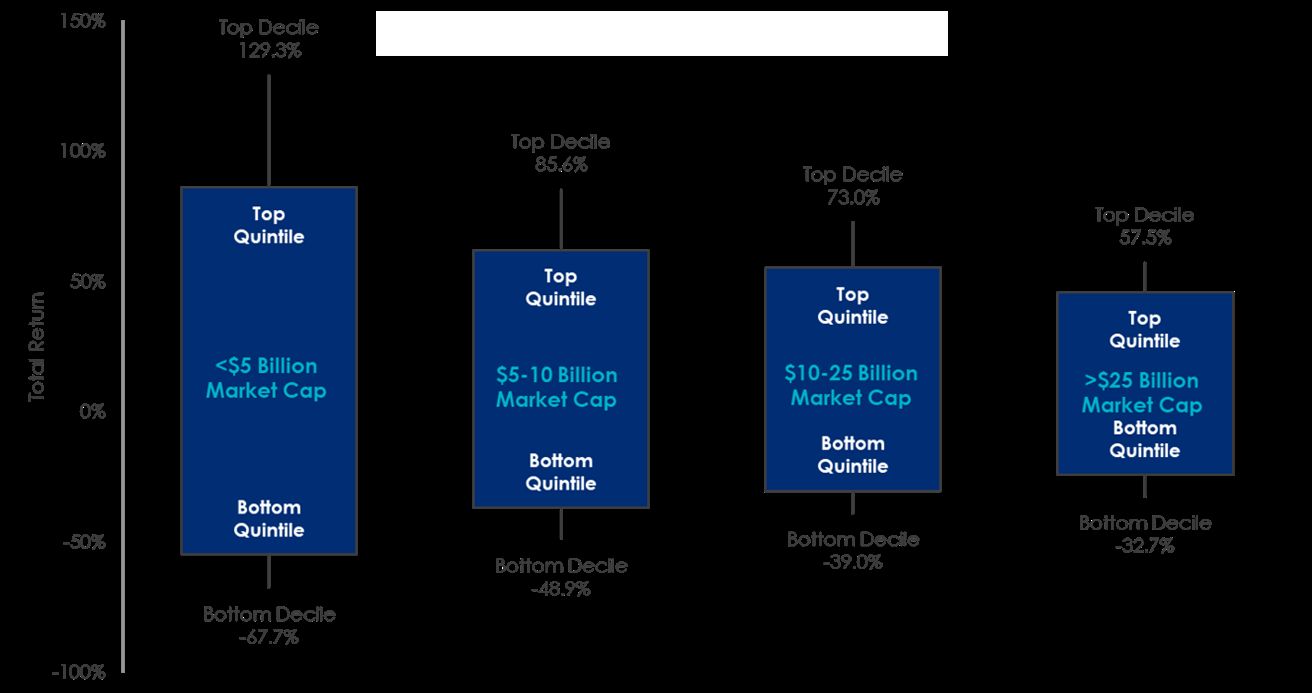

Concretamente, esto se traduce para valores pequeños en una mayor dispersión en términos de rendimiento, como podemos ver a continuación.

Dispersión media anual de los precios de las acciones 2015-2023

Fuente: Refinitiv. Rentabilidad media anual de los valores cotizados en el mercado americano entre 2015 y 2023.

Así, los mejores valores de pequeña capitalización obtuvieron una rentabilidad media anual más del doble que la de las grandes capitalizaciones (+129,3% para el primer decil frente a +57,5%).

Naturalmente, esta mayor dispersión de resultados también implica que los riesgos de pérdida son mayores para los valores secundarios. Así, durante un período de casi diez años (de mayo de 2015 a octubre de 2024), la volatilidad del índice Russell 2000 fue del 20,7% frente al 15,5% del índice S&P500, con una pérdida máxima del -32,2% frente al -23,9%.

La cuadratura del círculo con una estrategia Largo/Corto

Pero el inversor no tiene que elegir entre alto rendimiento y baja volatilidad: ¡puede tener ambas! De hecho, una estrategia activa Long/Short le permite beneficiarse de las subidas del mercado, al mismo tiempo que está relativamente protegido contra las caídas. Se trata, por tanto, de una solución no sólo extremadamente eficaz sino también muy “cómoda” para aprovechar el potencial de las empresas de pequeña y mediana capitalización estadounidenses, resolviendo al mismo tiempo el eterno problema del timing. De hecho, al reducir las caídas específicas de este mercado, esta estrategia permite invertir allí con menos temor de que sea demasiado pronto o demasiado tarde.

Identificar las inversiones adecuadas

Para que una estrategia Long/Short en empresas de pequeña y mediana capitalización de EE. UU. tenga éxito, lo mejor es que se base en un enfoque “de abajo hacia arriba” basado en un análisis fundamental sólido y unas pocas reglas simples:

- Ve donde están las mejores ofertas. En lugar de limitarse a las grandes acciones en las que es casi imposible marcar la diferencia, es mejor concentrarse en el segmento que ofrece las mejores oportunidades, tanto al alza como a la baja, en este caso las empresas cuya capitalización bursátil es menos de 10 mil millones de dólares. Como vimos anteriormente, aquí es donde podemos encontrar no sólo las mayores progresiones, sino también las caídas más significativas.

- Identificar la creación o destrucción de valor. Un análisis fundamental permite al gestor encontrar empresas que tienen las mejores o peores perspectivas, en función de su modelo de negocio (poder de fijación de precios, posición competitiva), su situación financiera (márgenes, solidez de su balance, flujos de caja) o su gobernanza. (calidad de la gestión, alineación de intereses).

Algunos ejemplos concretos

Para ilustrar cómo esta filosofía se traduce en la práctica, aquí hay algunos ejemplos de empresas actualmente presentes en la cartera, a corto y largo plazo:

- FTAI Aviación (posición Larga). Esta empresa se ha convertido en uno de los líderes en mantenimiento de motores de aviación. Los problemas encontrados en los últimos años por Boeing y Airbus han ralentizado la producción de nuevos aviones y, por tanto, han aumentado considerablemente las necesidades de mantenimiento de los aviones existentes. Gracias a los precios más bajos y a los plazos de entrega más cortos, la empresa se beneficia de una fuerte posición competitiva y se beneficia del aumento de los precios de los repuestos.

- Talen Energy (posición Larga). Este productor de energía independiente se centra en clientes profesionales. Como propietaria de una central nuclear, la empresa se beneficia plenamente de la enorme demanda energética de la IA y también ha firmado un acuerdo con Amazon para alimentar un gran centro de datos.

- Silvaco (posición Corta). Este desarrollador de software para diseño asistido por ordenador sufre la competencia directa del líder del sector. La empresa, recientemente cotizada en bolsa por bancos de inversión de segunda categoría, vio caer el precio de sus acciones debido a previsiones demasiado optimistas.

Siguiendo un proceso tan disciplinado y combinando cuidadosamente posiciones largas y cortas, es posible aprovechar al máximo un universo de inversión lleno de oportunidades. De este modo podemos conseguir un rendimiento cercano al del índice, pero con la mitad de volatilidad. Como resultado, este enfoque puede considerarse no sólo como una alternativa, sino también como una estrategia defensiva en la renta variable estadounidense, menos volátil que los índices de referencia y que puede mejorar efectivamente el ratio de Sharpe del bolsillo de la renta variable estadounidense.